さくら事務所はこれまで、住宅市場の活性化を目指して

業界の枠を飛び越え、国レベルの改革案を提言し、実行に移してきました。

その具体的な内容をご紹介します。

- 長嶋 修

さくら事務所創業者、現会長

日々の不動産取引現場において『生活者にとって本当に安心できる不動産取引』『業界人が誇りをもてる仕事』『日本の不動産市 場のあるべき姿』を模索するうちに、『第三者性を堅持した不動産のプロフェッショナル』が取引現場に必要であることを確信。

1999年、『人と不動産のより幸せな関係』を追求するために、業界初の個人向け不動産コンサルティング会社『株式会社さくら 事務所』を設立する。長年にわたり、国土交通省、経済産業省などの各種研究会、検討委員会に招聘される。

1999年3月の創業以来、ホームインスペクションやマンション管理組合コンサルティングなどを多数ご利用いただき、さまざまな方に応援してきていただいたさくら事務所。

「人と不動産のより幸せな関係を追求し、豊かで美しい社会を次世代に手渡すこと」という理念を追求する活動の一環として、私たちはこれまで、業界を飛び越え、国レベルの改革案を提言し、実行に移してきました。

今回はそうした提言の一つ、2011年度(平成23年度)から2012年度(平成24年度)にかけてさくら事務所創業者で不動産コンサルタントの長嶋 修が、国土交通省の「不動産流通市場活性化フォーラム」の委員を務めていた際に提言した内容を振り返っていきます。

「住宅市場改革(案)」と題したこの提言では、課題と解決策を17項目にわたって記載しており、当時、業界の一部やユーザーからは「画期的な提案で、実現したい!」と賛同していただいていました。

ただ、そのほとんどは2011年から現在まで、行政や業界団体による実現はなされておらず、残念ながら課題だらけのままですが、当時からさくら事務所が目指したいと考えていたさまざまな提言を、ぜひご覧ください。

※国土交通省のホームページにも、本改革案が掲載されています。

さくら事務所が提言した17の改革案

課題①

申し込みから契約までのスパンが短いため、

ホームインスペクションが入れられない

不動産の売買契約において、契約前にインスペクションを入れたくとも時間がなく、契約後にインスペクションを行うことがあります。しかし、既に契約が済んでいるわけですから、そのインスペクションの結果が悪かったとしても、契約を翻すことはできません。

ホームインスペクション先進国であるアメリカの場合、いったん契約をした後に2週間ほどの期間が設けられており、この期間中にインスペクションを入れて何か問題が見つかれば、買主は契約を白紙に戻すことができるのです。日本風に言えば、「仮契約」のようなものですね。こうしたことが日本でも認められるようになるべきだと考えます。

課題②

ホームインスペクションの普及が進まない

アメリカでは、買主に対して「インスペクションをお勧めしますよ」という説明を行うことになっています。特に中古物件の不動産取引においては建物の状態について誰が責任を持つのか曖昧になることがしばしばありますが、アメリカの場合は買主の責任であるとしているわけです。

新築の住宅と違って、中古住宅の場合は売主も買主もいち消費者です。そこに立場の強い/弱いはありません。ですから、アメリカ式の考え方を導入すべきではないかというのが私たちの考えです。

課題③

売主のホームインスペクションへの理解が進まない

いまでこそ、そうではなくなってきましたが、この提言をした10数年前は、売主にホームインスペクションを入れることを伝えると、あら探しされるのではないかと警戒されたものでした。

アメリカでは、州によって異なるものの、インスペクションを実施する際にはインスペクターの仕事を妨げないようにするということがしっかりと規定されています。日本でも、こうした規定を設けることは必要だと考えます。

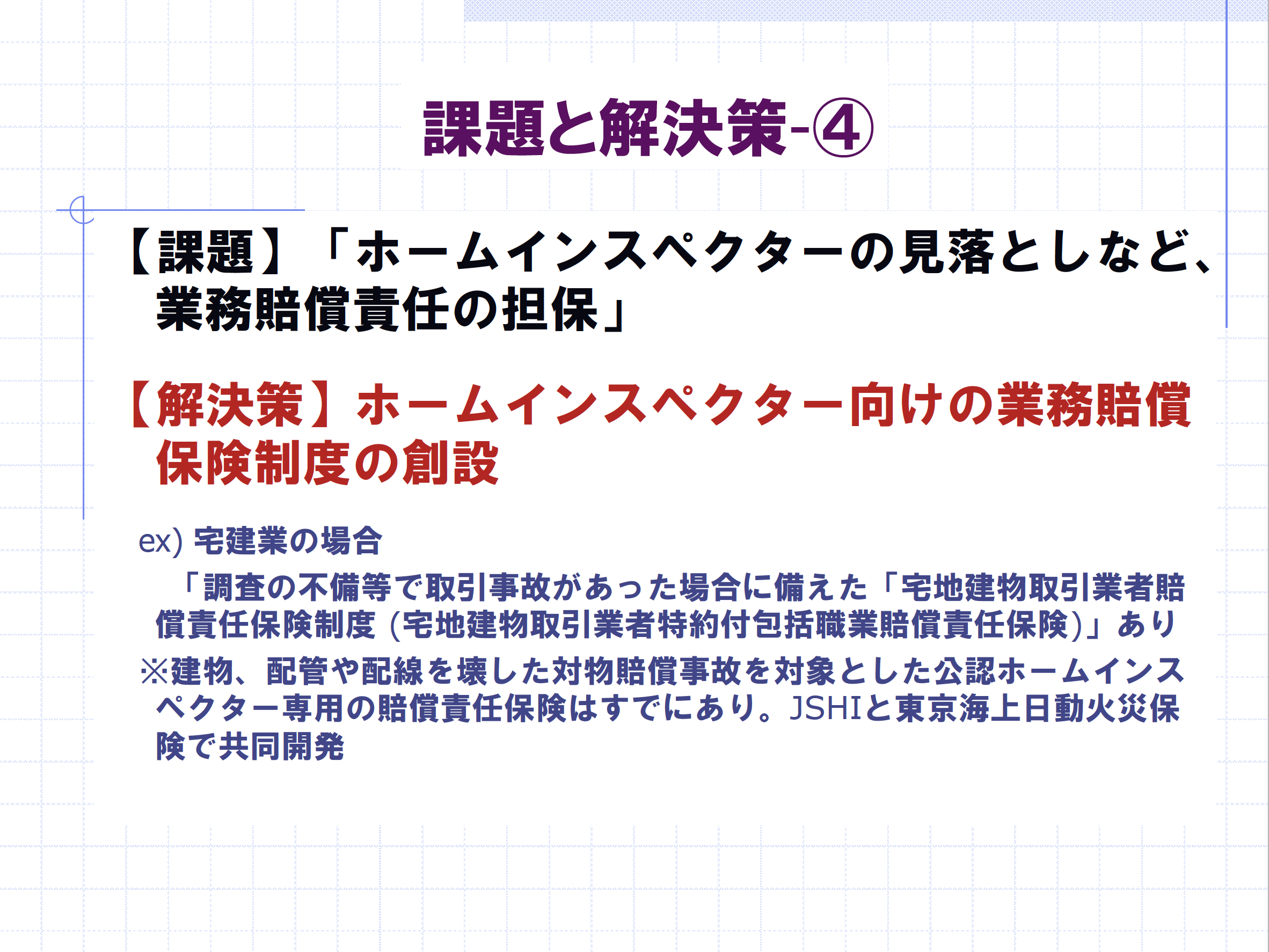

課題④

ホームインスペクターの業務賠償責任の担保

インスペクションを行う過程で、インスペクターが重大な不具合を見落とし、訴訟に発展してしまう。あってはならないことですが、可能性はゼロではありません。そこで、インスペクター向けの業務賠償保険制度を創設すべきではないか、というのがこの提言です。

2000年代前半に長嶋が単身で保険会社に相談を持ちかけたものの、当時はインスペクターの数が少なく、保険として成立しないということで断念せざるを得ませんでした。

現在では、「日本ホームインスペクターズ協会」の加入者に限り、保険が適用されるようになっています。17個の提言の中で、数少ない解決例です。

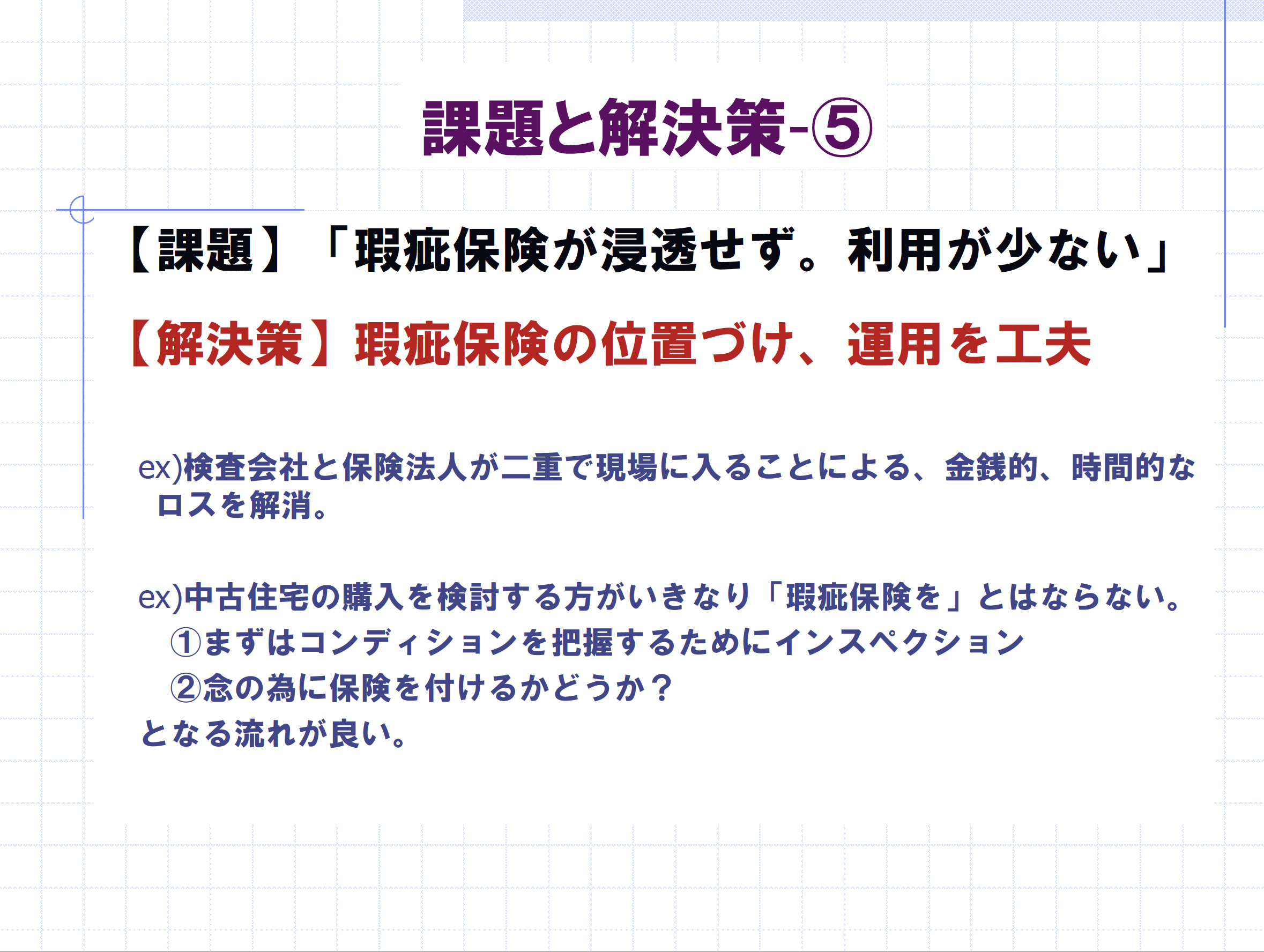

課題⑤

瑕疵保険が浸透せず、利用が少ない

さくら事務所が目指す「買主主導のホームインスペクションの普及」を国に訴え続けた結果、「買主を安心させるため」として生まれたのが、この瑕疵保険です。

この提言をした当時は、瑕疵保険がスタートしてまだ1、2年の頃ですが、なかなか浸透していませんでした。正直、瑕疵保険だけでは問題の改善にはつながらないと考えていますが、それでも、現状の瑕疵保険を浸透させるためには、その位置付け、運用を工夫することが必要でしょう。

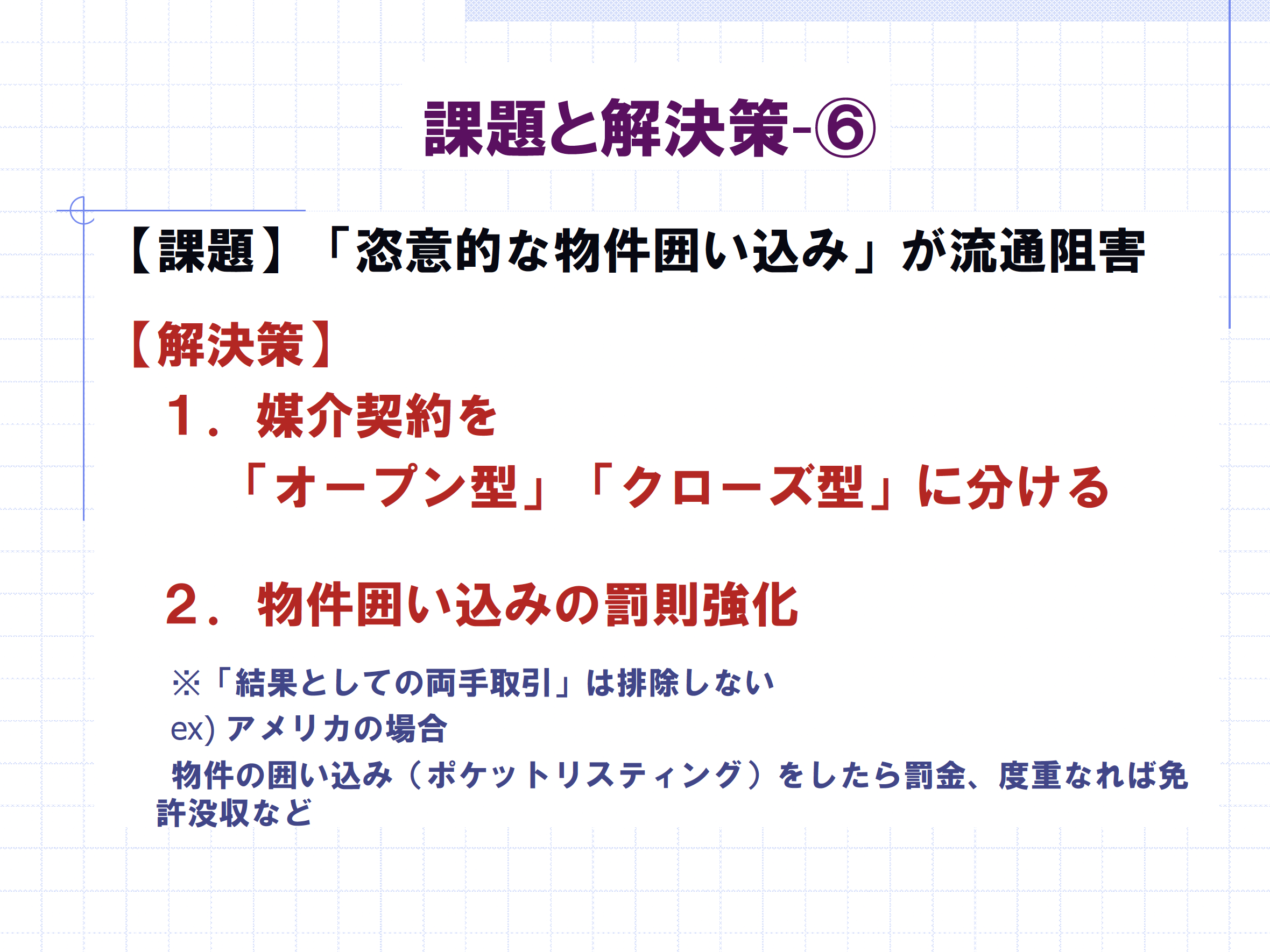

課題⑥

「恣意的な」物件の囲い込みが流通を阻害している

物件の囲い込みについては現在に限らず、この20年、30年と長きにわたって問題になっているのですが、この問題が解決されない限り、中古市場の活性化は達成されないでしょう。

アメリカの場合は、物件の囲い込みをしていることが発覚すると、その業者は、不動産会社だけが閲覧できる不動産情報システム(日本で言う「レインズ」)にアクセスすることができなくなります。そうなると事実上、ビジネスを続けることはできませんので、リスクを背負って囲い込みをする業者は実質、存在しません。

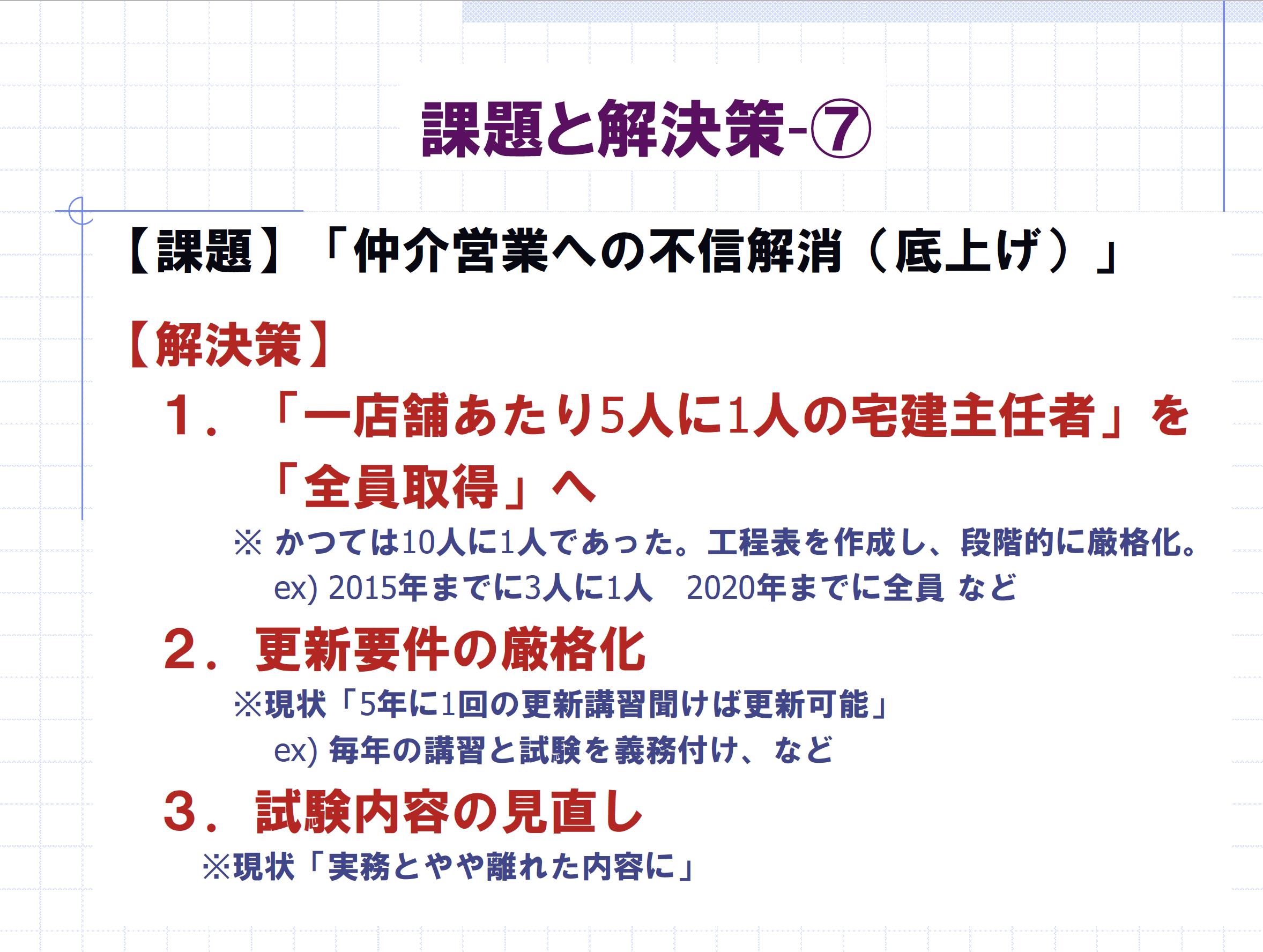

課題⑦

仲介営業への不信

不動産業界においては、まだまだそこで働くプレーヤーの底上げが必要だと考えています。例を挙げれば、現在は1店舗あたり「5人に1人の宅地建物取引士」を配置することが求められています。しかし、これでは不信は解消されません。5人に1人ではなく、3人に1人、ひいては全員というふうに厳格化していくべきではないでしょうか。

課題⑧

仲介手数料減少への懸念(少額手数料問題)

現在、仲介手数料の上限は売買価格が200万円までは5%、400万円までは4%、400万円を超えるものは3%、と規定されています。この手数料の上限を撤廃すべきではないかというのが、私たちの考えです。

なぜならば、この規定によって売買価格の低い物件の流通が阻害されているからです。仮に200万円で取引される物件の場合、得られる手数料はわずか10万円です。これでは手間ばかりかかってしまって、業者は取り扱いを控えてしまいます。空き家の放置が問題となっていますが、仲介手数料が少なすぎることがこの問題の一因になっていることは間違いありません。

手数料の上限を撤廃すべきだと私たちは提言しているものの、いざ手数料を自由化してしまうとこれまでの手数料が得られなくなるのではないかと不安に思う業者が多いようで、残念ながら不動産業界団体からはいまだに賛成を得られていません。

課題⑨

宅建業者の責任負担が重すぎる

黄色で示した「重要事項・権利」「契約書」「建物」「住宅ローン」、これらすべてをカバーしているのが日本の宅建業者です。一方アメリカでは、例えば建物についてはホームインスペクターが、住宅ローンに関してはモーゲージブローカーが、と分業化されており、宅建業者の仕事はそれらの差配が主なものになっています。

そのぶん、売買にかかるコストが日本よりもアメリカのほうが少しかかってしまうものの、それでも分業化に向けて整備をしない限り、日本の宅建業者にかかる負担は減らないままでしょう。

課題⑩

「新築も中古も」は無理があるのでは

いくら国が中古住宅市場を活性化させようと旗を振っても、手厚い住宅ローンや税制優遇がある現在、いざ住宅を購入する際に「ならば新築を」と考えるのは自然な流れだと言えます。

中古住宅市場の活性化を本気で推進するならば、住宅総量目安の設定が必要でしょう。海外の多くの先進国では、一定の住宅の量が満たされると、新築購入にかかる優遇措置を止め、市場が既存の中古住宅に傾斜していきます。これを日本でも導入すべきだと考えます。

新築の住宅を1戸建てる過程では、そのための材料が売れ、工事に関わった職人が給料を得て……と、その物件の金額の約2倍にあたる経済波及効果があると言われています。

それもあって新築に傾斜したほうが景気が良くなるのだ、という考え方があるわけですが、ただこのレベルの経済波及効果が起こるのは、住宅を建てた時、その時だけのことなのです。購入後にどれだけの経済波及効果があるのかという信頼に足るデータは、いまだ示されていません。

費用対効果を考えるのであれば、物件を買った後の消費行動について分析しなくてはなりません。

アメリカの場合は、例えば5,000万円で買った住宅の価値が日本ほど下がることは基本的にありません。きちんと手入れがされていれば、価値は変わらず、逆に上がることもあります。そのため、年月を経て価値が変わらず5,000万円、その間に目減りした住宅ローンが残り3,000万円となった場合、この差額の2,000万円を借り入れして消費行動に回すことができます。つまり、物件を購入した後の消費効果が見込めるということです。

課題⑪

住宅予算の偏重

国の予算も含め、広い意味での住宅市場の予算は、その半分以上を新築住宅が占めています。残り半分弱を中古住宅と賃貸住宅、介護系の住宅が分け合っているイメージです。

なぜ半分以上が新築住宅なのでしょうか。新築住宅が建てられないと景気が悪くなるというデータがあるのでしょうか。それはおかしいでしょう。新築に偏った予算配分を見直すべきだと考えています。

課題⑫

「中古住宅+リフォーム」融資の未整備

この提言をした当時、中古住宅を購入してリフォームするようなケースでは、一本化した融資を受けることはできませんでした。これも中古住宅市場の活性化を妨げていた要因の一つです。現在ではフラット35のほか、民間の金融機関でも商品開発がされており、融資が受けられるようになっています。これも実現に至った提言の一つです。

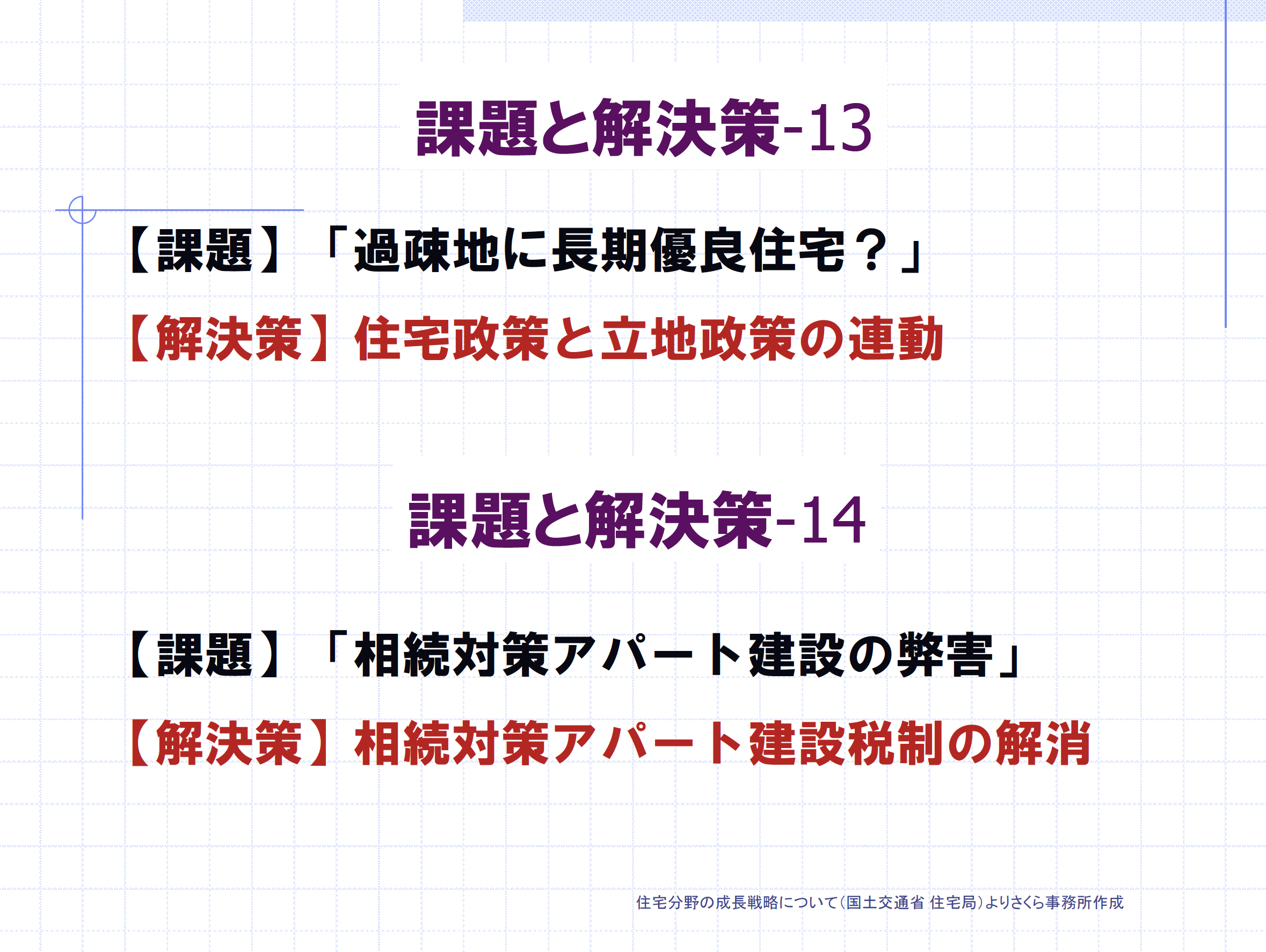

課題⑬

過疎地に長期優良住宅?

いい品質の住宅を作ろうという理念はいいとして、それを過疎地に建ててどうするのか、という話です。住宅政策は立地政策とセットで行うべきだと考えます。

課題⑭

相続対策アパート建設の弊害

「相続対策アパート建設の弊害」ですね。既に悪い意味で話題になってしまっている会社もありますが、要するに、この税制は考え直さなくてはいけません、ということです。

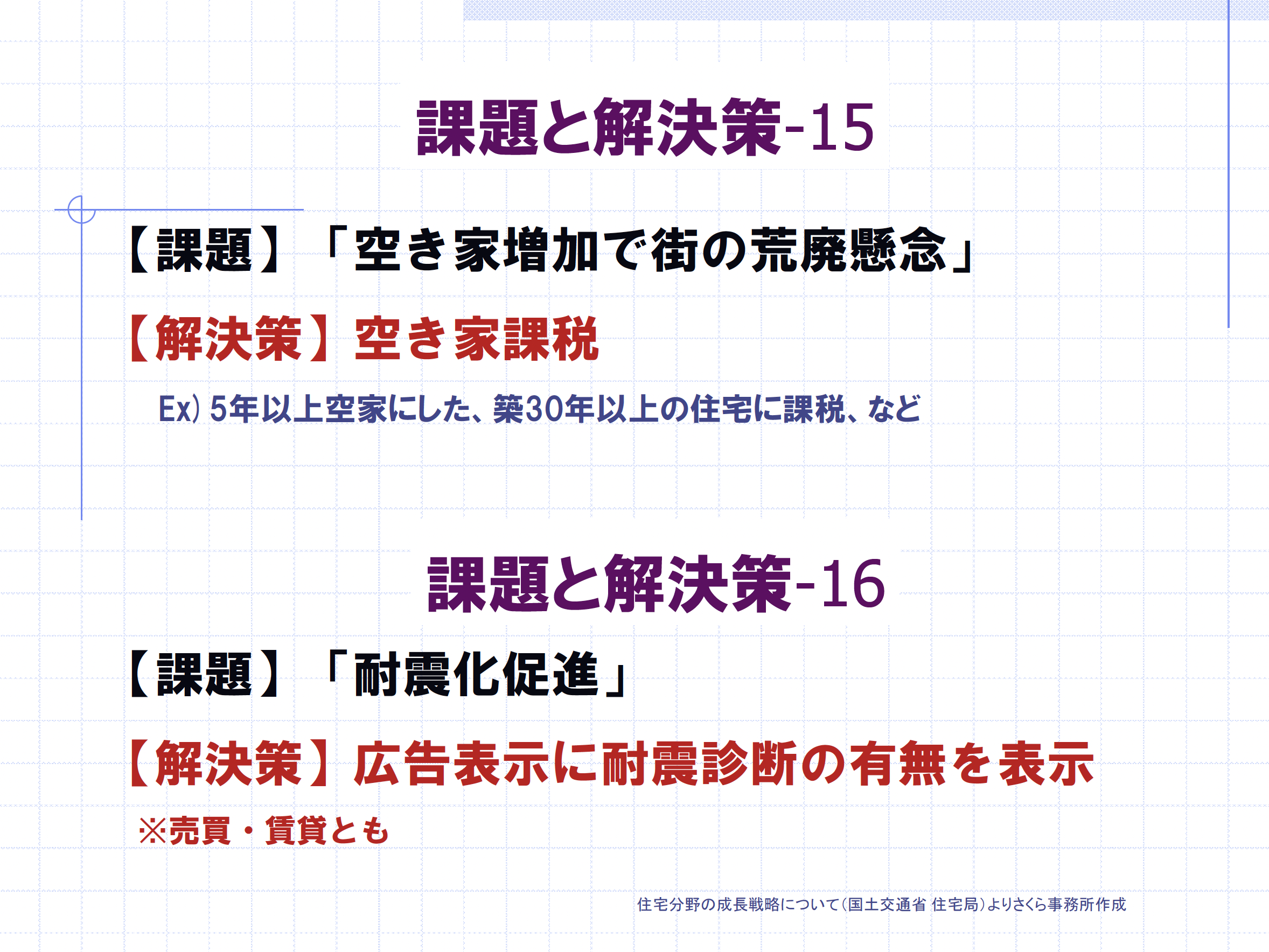

課題⑮

空き家増加で街の荒廃懸念

そもそも、所有者が空き家を放置していることが問題なのです。一定期間放置している物件については空き家課税を課すなど、そうした対策が必要だと考えます。

課題⑯

耐震化が促進されない

耐震化が促進されるには、建物の耐震性はもちろんのこと、その物件がどこに建っているのか、つまり地震や水害による被害がどの程度ありそうなのかをセットにして評価しないといけません、ということです。

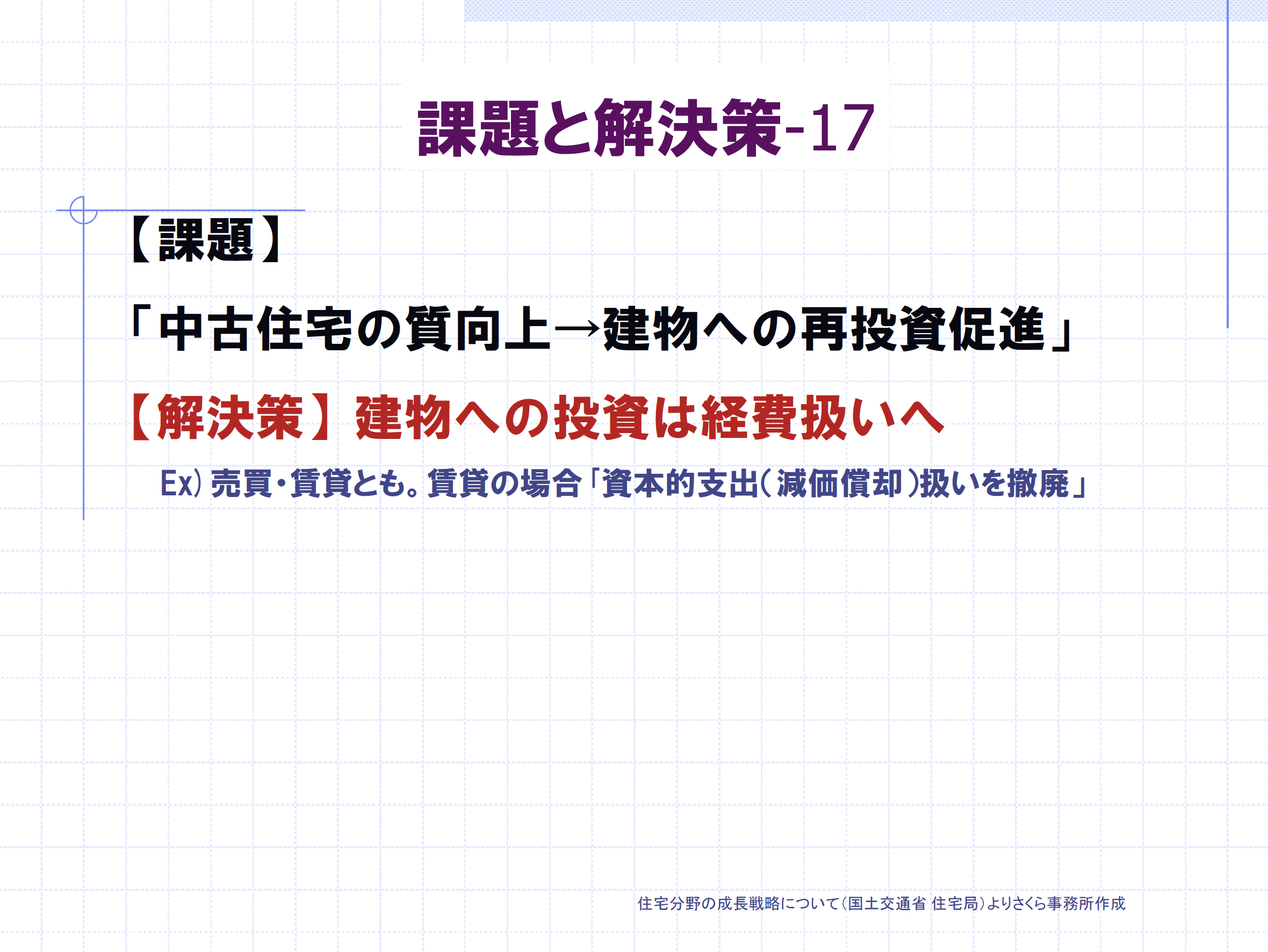

課題⑰

中古市場の質向上

中古市場の質を向上させ、建物への再投資を促進させるべし、という課題です。既存の中古住宅を耐震、省エネなどを目的とした改修をすることが強烈なインセンティブになるような仕組みを作らないといけません。

すべては「住宅市場の活性化」のために

以上が提言の振り返りです。実現されていないことがほとんどではありますが、さくら事務所では引き続き実現を目指し、住宅市場の活性化のために、私たちにできることをしていきます。

建物の品質を保つための「ホームインスペクション」、マンションの価値を高めるための「マンション管理組合コンサルティング」に加え、不動産取引をリードしていくプレーヤーをつくるための「らくだ不動産」、建物を単体で見るのではなく立地も含めて考える「だいち災害リスク研究所」など、広い意味での住宅市場、不動産市場の活性化に必要と思われることにはすべて取り組んでいきたいと考えています。これからのさくら事務所に、ぜひご期待ください。