2026(令和8)年度税制改正のポイント。 住宅ローン減税が大幅拡充!中古シフト加速へ

政府・与党は2025年末、2026(令和8)年度の税制改正大綱を公表しました。不動産市場に最も大きく影響すると見られるのが「住宅ローン減税(住宅ローン控除)」の改正です。国会の本会議で可決すれば、住宅ローン減税は適用期限が5年間延長され、中古住宅を中心に借入限度額などが拡充されます。

目次

中古住宅の控除期間・借入限度額が拡充。中古シフト加速へ

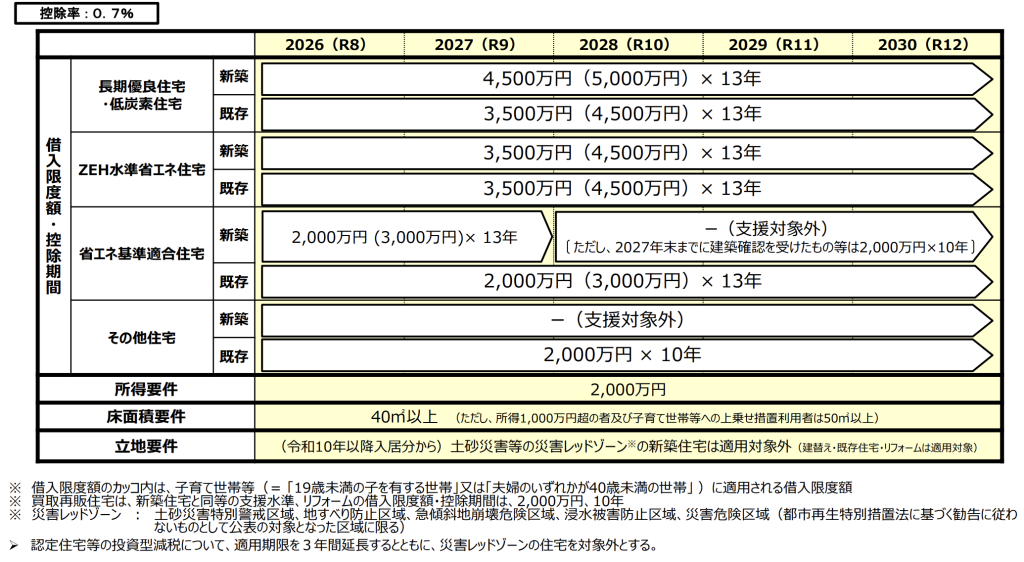

住宅ローン減税は、年末の住宅ローン残高の0.7%が10年もしくは13年に渡って所得税と一部住民税から控除される制度です。この大枠は変わりませんが、2026年度税制改正大綱には、5年間の適用期限の延長と中古住宅の借入限度額や控除期間の拡充が盛り込まれました。

住宅ローン減税はこれまで新築住宅が優遇されており、控除期間は新築住宅が13年のところ中古住宅は10年、借入限度額は新築住宅が最大5,000万円のところ3,000万円でした。税制改正後も新築住宅優遇は変わりませんが、中古住宅も控除期間は最大13年、借入限度額も新築住宅と同程度まで引き上げられます。

面積要件も緩和

新築住宅に限られていた「40㎡以上」という床面積要件も中古住宅にも適用される見通しです。ただし、所得1,000万円超および子育て世帯・若者夫婦世帯への上乗せ措置利用者は、この要件は適用されず「50㎡以上」となります。

これまで50㎡未満の中古住宅は住宅ローン控除を受けられなかったため、ニーズが落ちやすい傾向にありました。しかし、不動産価格の高騰やマンションの狭小化が進む中、潜在的には単身者やDINKS世帯を中心に、40㎡台の住宅に対する一定の需要が存在しているものと考えられます。今回の改正は、こうした潜在需要を市場に顕在化させる可能性を持つといえるでしょう。

中古シフトはさらに加速か

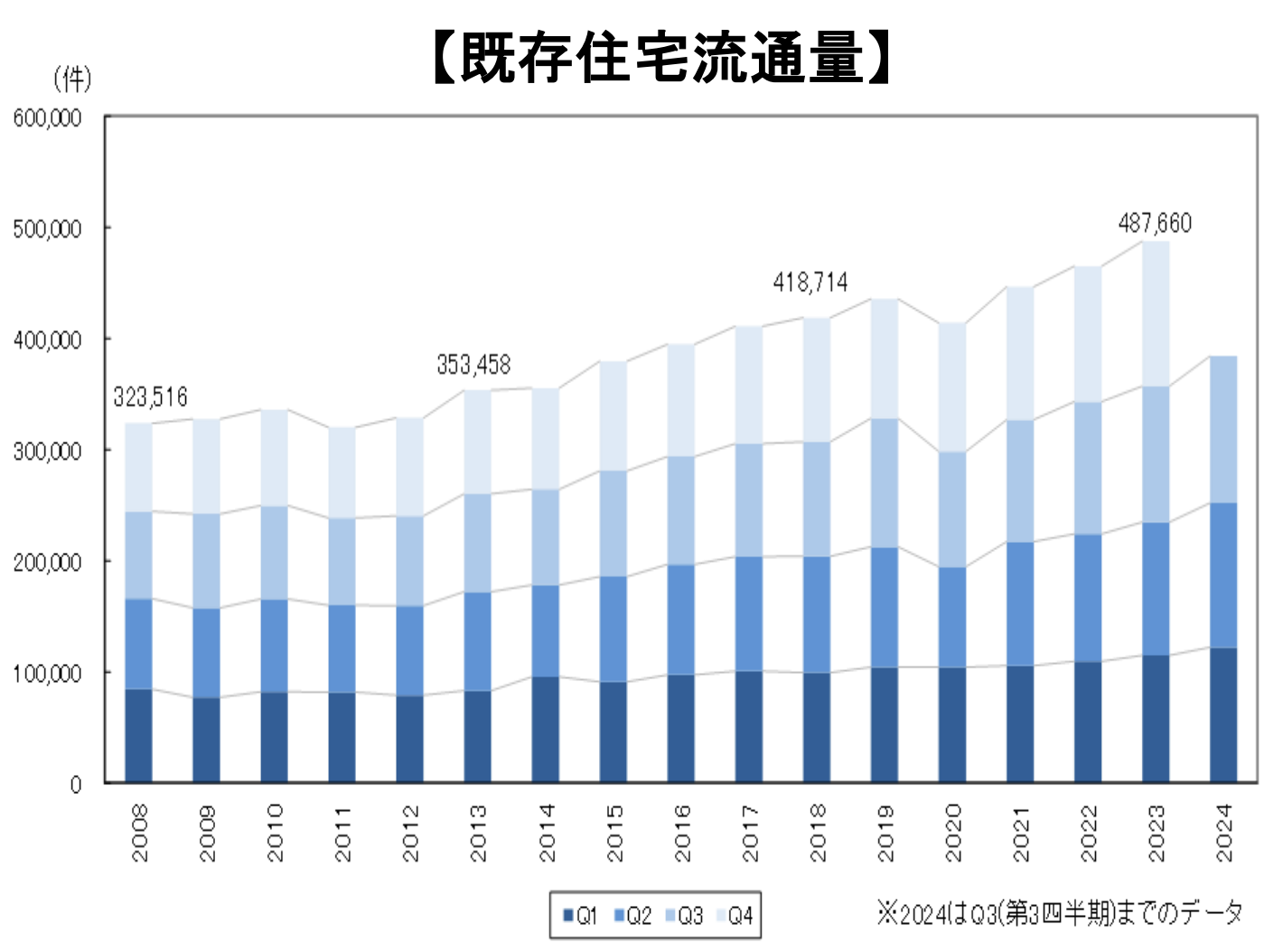

日本はこれまで新築志向が強かったものの、近年、新築住宅の価格高騰は著しく、供給数も減少していることから、中古住宅(既存住宅)の流通量は年々増加傾向にあります。2026年度税制改正による住宅ローン減税の拡充は、今後さらに中古シフトが加速していくことを意味しています。

日本銀行は、2025年末の金融政策決定会合で政策金利の引き上げを決定しました。これにより住宅ローン金利が一定程度上昇するでしょうが、中古住宅の借入限度額や控除期間の拡充は金利上昇以上にインパクトのある改正といえるかもしれません。

省エネ推進が加速。新築住宅はレッドゾーンが対象外に

新築住宅については2026年に大きく変わる点はないものの、2028年を境に次の点が変更になります。

1.省エネ基準適合住宅が対象外に

2025年4月に原則すべての新築住宅に省エネ基準適合が義務づけられたこともあって、省エネ基準に適合していない新築住宅は2024年以降、住宅ローン減税の適用対象外になっています。さらに今回の改正で、2028年以降に建築確認を受けた住宅は、省エネ基準に適合しているだけでは対象外になることが決まりました。2028年以降に住宅ローン減税を受けるには、ZEH水準以上の省エネ性能等が求められます。

省エネ基準は2030年までにZEH水準まで引き上げられることが決まっているため、これに先駆け、税制からZEH水準以上の質の高い住宅の普及を推進していきたいという考えなのでしょう。

2.災害レッドゾーンエリアが対象外に

2028年以降の入居から、土砂災害などのリスクが高いいわゆる「災害レッドゾーン」の新築住宅は住宅ローン減税の適用対象外となります。災害レッドゾーンとは次のようなエリアを指します。

- 土砂災害特別警戒区域

- 地すべり防止区域

- 急傾斜地崩壊危険区域

- 浸水被害防止区域

- 災害危険区域(都市再生特別措置法に基づく勧告に従わないものとして公表の対象となった場合に限る)

新築住宅だけが対象になったのは、すでにレッドゾーンに建っている住まいの流動性や資産価値の低下を避けるためでしょう。ただこの改正は、災害リスクが不動産の価値に直結する時代の到来を示しているともいえます。

2020年には宅建業者に対し、不動産取引時に水害ハザードマップにおける対象物件の所在地の説明を義務づけ、2024年度から火災保険の水災料率は災害リスクに応じて細分化されました。しかし、現状、災害リスクが不動産の価値に直接的に影響することはありません。

この改正により、災害レッドゾーンにおいて新築住宅を建てて販売することは、従来よりも難しくなると見られますが、その影響は新築にとどまらないでしょう。レッドゾーンに建つ住宅の供給が抑えられれば、同エリアにある中古住宅の需要が低下し、流動性が落ちていく可能性があります。

この流れが行き着く先は、金融機関による担保評価や融資条件にも影響が及ぶことです。そうなれば、本格的に災害リスクが高いエリアの不動産価格が下落することになるでしょう。

まとめ

2026(令和8)年度税制改正により、住宅ローン減税の適用期限が延長し、中古住宅の控除期間や借入限度額、床面積要件が見直される見通しです。新築価格の高騰や金利上昇が続く中でも、税制による支援が需要を下支えし、中古シフトは今後さらに進むものと見られます。一方で、省エネ性能や災害リスクといった住宅の質や立地条件が資産価値に影響する時代に入りつつあります。

さくら事務所が提唱してきたホームインスペクションも、新築・中古問わず売買時に実施されることが当たり前になってきました。不動産を購入する際には、価格や立地に加え、建物の状態や将来のリスク、持続可能性まで総合的に見極める姿勢がこれまで以上に求められることになるでしょう。

また、これらの税制改正により中古シフトが加速、流通の在り方も変化していくと考えます。中古住宅の住宅性能や床面積など、その住宅における税制上の恩恵を適切にアピールすることが流通の促進に寄与していくことになるはずです。