2024年度(令和6年度)税制改正大綱決定!不動産市場への影響は

政府与党は2023年12月14日、税制改正大綱を決定しました。注目されていた住宅ローン減税の縮小は改められ、子育て世帯を中心に23年の借入限度額が据え置かれることとなりました。また、リフォームに係る特例措置においても、子育て世帯などに限り拡大。2024年度税制改正は、総じて子育て世帯のマイホーム購入を後押しする改正が目立っています。

とはいえ、今回の改正により不動産売買に課される税金の優遇税率適用の延長なども決まる見通しであることから、2024年も引き続き不動産取引する人への支援は手厚いものになるといえるのではないでしょうか。

あわせて読みたい

2025(令和7)年度税制改正大綱発表!不動産に関する主要な3つの改正項目

2024年12月20日、「2025(令和7)年度税制改正大綱」が公表されました。いわゆる「103万円の壁」や特定扶養控除の引き上げ、iDeCoの掛け金上限額の引き上げなどが注目さ…

目次

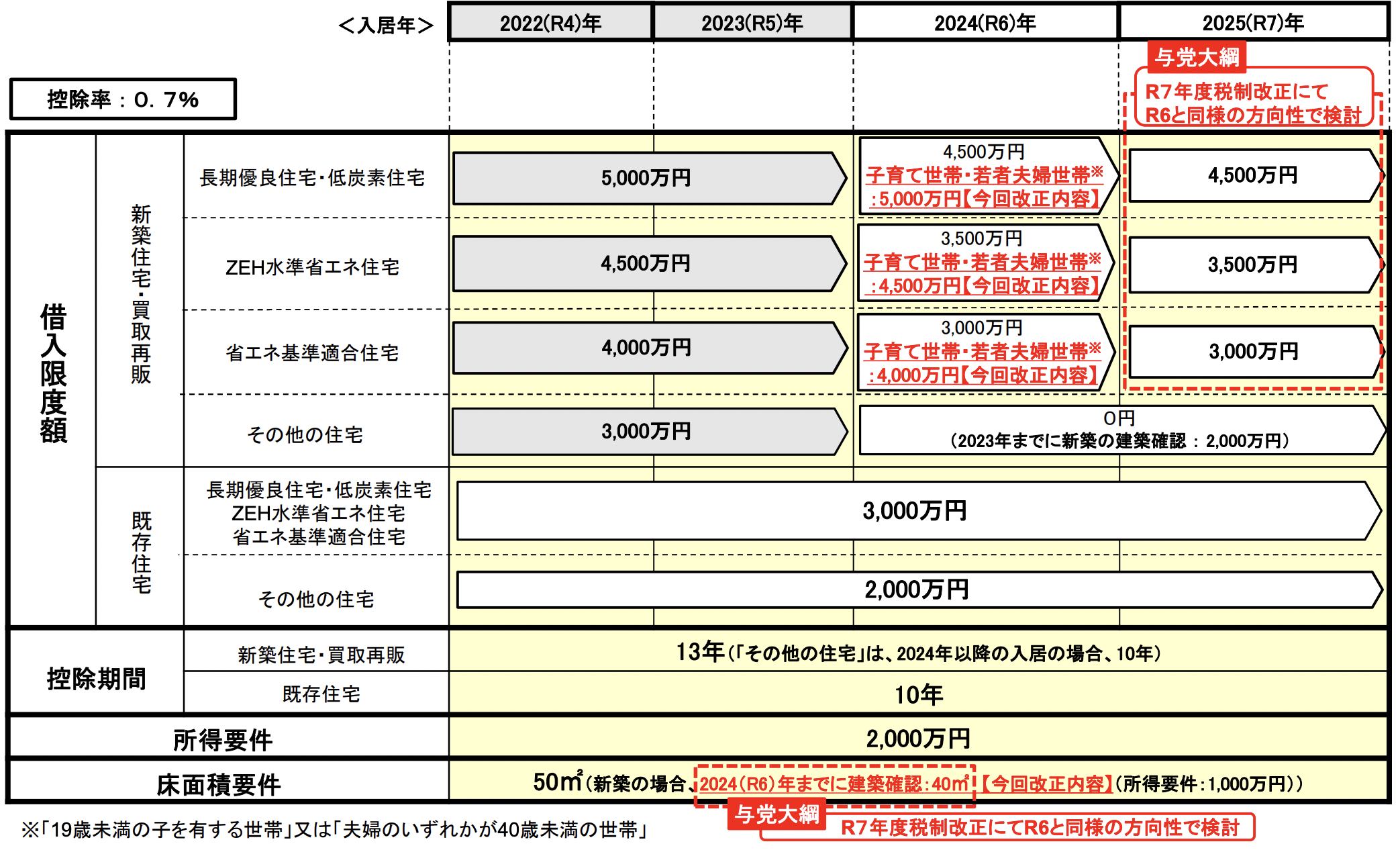

住宅ローン減税の借入限度額は「子育て世帯」「若者夫婦世帯」に限り据え置き

2022年度税制改正により、2024年から住宅ローン減税の借入限度額が低下することが決まっていました。しかし、2024年度税制改正大綱では、子育て世帯および若者夫婦世帯に限り、23年の借入限度額が据え置かれることが決まりました。

子育て世帯は19歳未満の子を有する世帯、若者夫婦世帯は夫婦のいずれかが40歳未満の世帯と定義されています。これらの世帯に対する優遇は、これだけに留まりません。

子育て対応住宅へのリフォームで減税

中古住宅の耐震・バリアフリー・省エネ・三世代同居・長期優良住宅化リフォームに係る所得税の減税措置は、2024年度税制改正で延長となります。加えて、2024年から新たに、子育て世帯および若者夫婦世帯による子育て対応化リフォームも減税の対象となります。

2024年度税制改正はなぜ子育て世帯優遇が手厚いのか

2024年度税制改正は「子育て世帯優遇」の傾向が色濃くなっているようです。岸田首相も2023年になってから突如「異次元の子育て対策」に言及し始めた節がありますが、これはおそらく「子育て支援」と銘打てば政策が進めやすいという理由があるのでしょう。

住宅ローン減税は、2022年度税制改正で2024年からの縮小が決まっていましたが、税制改正要望などで「現状維持」を強く求められたこともあり、全てを縮小するのではなく対象者を絞った現状維持という妥協策を講じたのだと思います。

対象者を絞る上で最も批判が少ないのが「子育て世帯」だと判断したのでしょう。このような判断の背景には、全ての世帯に対して手厚い優遇をし続けることが難しいという財源の問題もあるのだと思います。

不動産売買に課される税金の優遇措置が延長

子育て世帯に限らず、2024年度税制改正では不動産売買で課される印紙税や不動産取得税、登録免許税の減税措置の延長も決まりました。2024年も引き続き、マイホームを購入する人に対する優遇は総じて非常に大きいといえるのではないでしょうか。

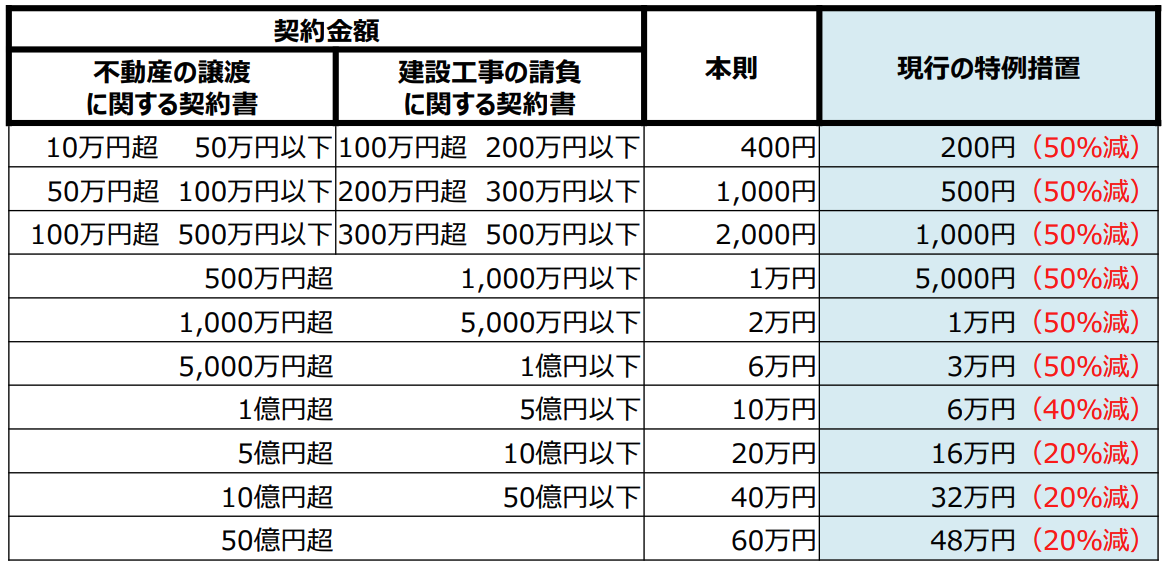

印紙税

工事請負契約書および不動産売買契約書に貼付する印紙は、上記の現行の特例措置が2026年度まで延長となります。

不動産取得税

| 本則 | 特例 | |

|---|---|---|

| 宅地評価土地の取得に係る不動産取得税の課税標準特例 | – | 1/2 |

| 土地等の取得に係る不動産取得税の税率の特例 | 4% | 3% |

土地等の取得にかかる課税標準・税率の軽減措置が2026年度まで延長します。また、長期優良住宅に限り、課税標準からの控除額が1,200万円から1,300万円に増額する措置は2025年度まで延長します。

登録免許税

| 本則税率 | 軽減税率 | |

|---|---|---|

| 所有権保存登記 | 0.4% | 0.15% |

| 所有権移転登記 | 2.0% | 0.3% |

| 抵当権設定登記 | 0.4% | 0.1% |

固定資産税評価額に乗ずる税率の軽減税率もまた、2026年度まで延長となります。さらに、認定長期優良住宅および認定低炭素住宅の税率引き下げも同期間、延長します。

子育て世帯への手厚い優遇は不動産市場にどう影響する?

2024年2月からは、子どもの人数に応じて金利を引き下げるフラット35の新プラン「子育てプラス」もスタートします。この財源は、令和5年度補正予算です。

昨今、子育て世帯への手厚い優遇施策の開始が相次いでいますが、不動産市場に与える影響は限定的だと私は考えます。

2024年度税制改正により借入限度額据え置きが決まったのは新築住宅のみ

2024年度税制改正によって子育て世帯の住宅ローンの借入限度額が据え置きになる改正が加えられたのは、新築住宅および買取再販住宅だけです。中古住宅については今回の改正前から現状維持が決まっており、2024年度税制改正によって控除額が大きくなるわけではありません。

新築住宅においても、税制改正によって借入限度額が据え置きになったことで変わる控除額は、13年を通してせいぜい50万円程度のこと。1年あたりでいえば3〜4万円です。住宅ローン減税規模の減税制度が新たに始まるなどであれば別ですが、これくらいの控除額のアップであれば今現在、住宅購入を考えている人を少し後押しする程度でしょう。

そもそも、今や新築住宅を購入できる層は限られています。コロナ禍で旺盛になった住み替え需要はすでに一巡しており、新築住宅は一般的な収入の世帯には手が届かない金額にまで高騰している今、局所的かつ小規模な新たな優遇措置が市場に大きな変化を与えるとは考えづらい状況です。

「新築優遇」はいつまで続くのか

- 住宅ローン減税の新築優遇

- 新築住宅の固定資産税優遇

- 新築を優遇する補助金などの支援事業

上記のように、新築住宅を優遇する制度は継続しています。2024年度税制改正でも、新築住宅の固定資産税の優遇措置の延長されました。新築住宅の固定資産税減税は「時限立法」としながらも、1964年から半世紀以上続いています。もはや特例でもなんでもありません。

2023年12月に空き家対策特別措置法が改正されましたが「空き家対策の推進」と「新築住宅の優遇」は本来、逆行するものです。しかし、新築住宅が売れなくなってしまうと景気が悪くなってしまう……という先入観のような惰性なようなものが邪魔をし、ちぐはぐな政策が引き続き行われているのです。

あわせて読みたい

空き家問題のリスク・対策・解決策は?根本原因は新築の過剰供給にあり

2023年12月13日、空き家対策特別措置法(空き家法)が改正されました。固定資産税増税のペナルティが課される空き家の対象が拡大したということで注目されていますが、…

ここまで来ると、他の先進国では随分前に見られたような新築住宅優遇から中古住宅・リフォーム優遇へのシフトは、財政破綻でもしない限り実現しないのではないでしょうか。

さくら事務所グループ

さくら事務所グループ | 人と不動産のより幸せな関係を追求するプロフェッショナル集団

人と不動産のより幸せな関係を追求するプロフェッショナル集団

税制優遇が不動産売買を後押しも、市場の三極化はより進行する

2024年度税制改正大綱は、とくに子育て世帯を優遇する姿勢が色濃く見られます。不動産の売買や所有に係る税金の軽減措置も延長。2024年も引き続き不動産を取り巻く税制の優遇は大きいといえます。とはいえ、決して大きな改正とはいえないことから市場に与える影響は限定的だと思います。

2024年も引き続き、不動産バブルのような現象は見られたとしてもそれは一部であり、大部分の不動産はだらだらと価値が下がり続け、一部のエリアでは大きく価値が下がる……という構図は変わらず、市場の三極化はより鮮明になっていくものと考えられます。

あわせて読みたい

2024年不動産市場はどうなる?住宅ローン金利の今後や社会情勢による影響とは

不動産価格は、2012年から2013年を起点に高騰を続けています。さらに、2024年には「不動産バブル」ような状況が見られるかもしれません。しかし「価格が維持、あるいは…