2024年不動産市場はどうなる?住宅ローン金利の今後や社会情勢による影響とは

不動産価格は、2012年から2013年を起点に高騰を続けています。さらに、2024年には「不動産バブル」ような状況が見られるかもしれません。しかし「価格が維持、あるいは上がり続ける不動産」「なだらかに下落する不動産」「限りなく無価値になっていく不動産」の“三極化”は、今後ますます浮き彫りになっていくことでしょう。

目次

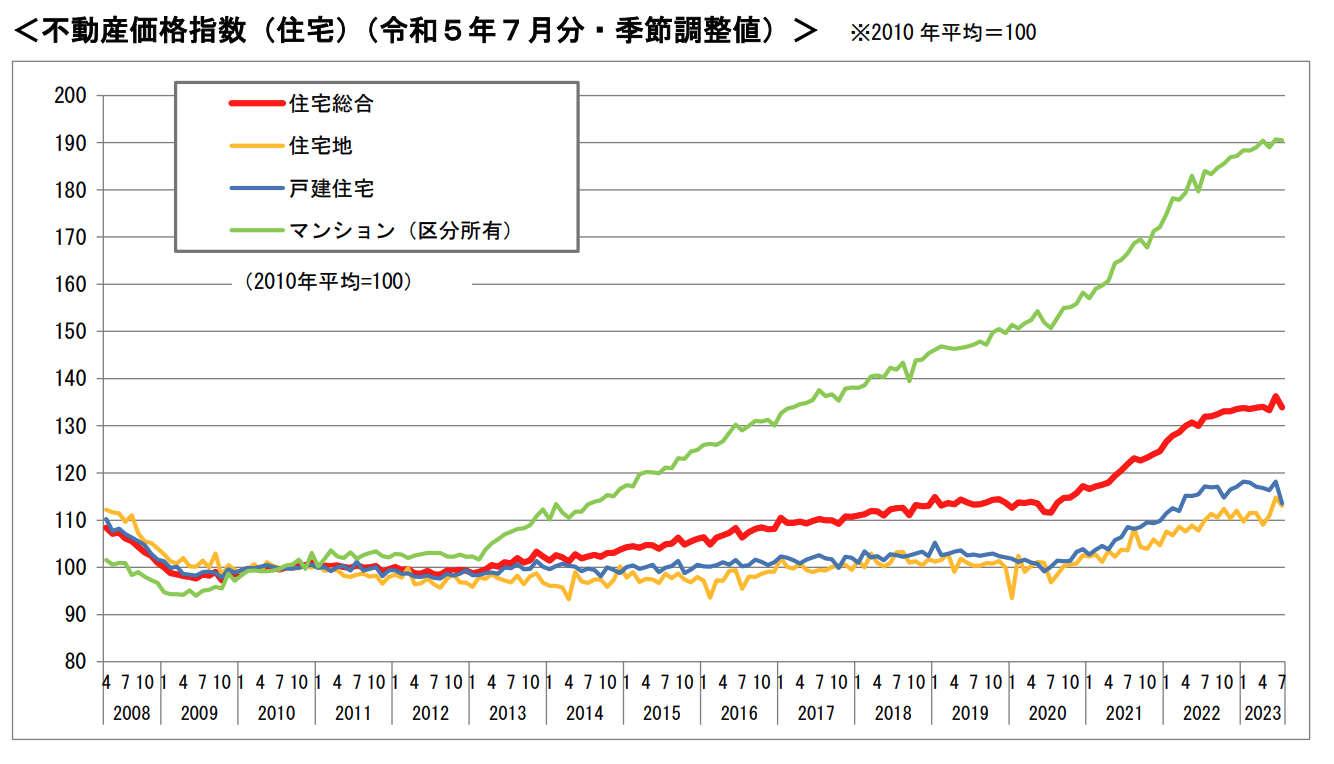

2024年までの不動産価格の推移

今も続く不動産価格の高騰は、上記グラフのように2012年から2013年を起点としています。このときに起こったのは、自民党への政権交代です。不動産価格の著しい高騰は、大胆な金融緩和策が始まったことを発端としています。

高騰の理由は「低金利」

10年以上続く不動産価格の高騰の背景にあるのは「低金利」です。今の時代は「バブル」と称されることもありますが、1990年のバブル当時の住宅ローン金利は7%以上。今はというと、変動金利であれば0.3%、0.4%ほどです。

1億円借りたとしても、今の金利なら月々の返済額は25万円程度に抑えられますが、当時なら優に60万円は超えます。都心のマンション価格が「バブル期を超えた」なんていわれていますが、価格はバブル期以上であっても返済額は当時とは比べ物にならないほど低いのです。

コロナ禍で何が起こったのか

コロナ禍になった頃には「いよいよ不動産価格が暴落する」なんて声も多く聞かれましたが、蓋を開けてみればその逆。これまで高騰を続けていた不動産価格が、もう一段上がることとになりました。

この理由は、一次取得層を中心に住み替え需要が旺盛になったためです。暮らし方・働き方が変わったことにより、郊外や一戸建ての需要も増しました。ただこうした流れも2022年頃には一旦落ち着きが見られ始め、徐々に在庫数が増加しています。

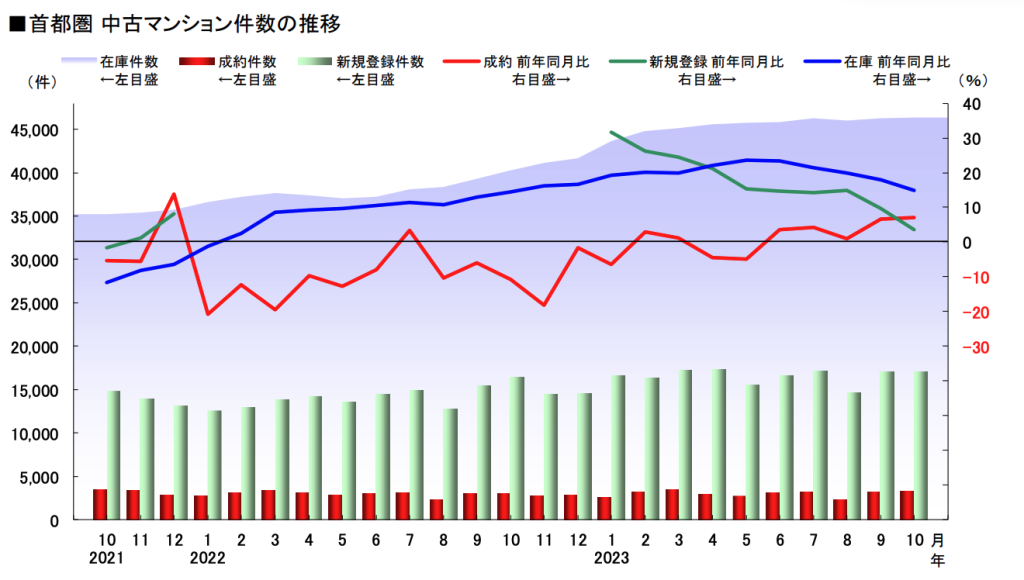

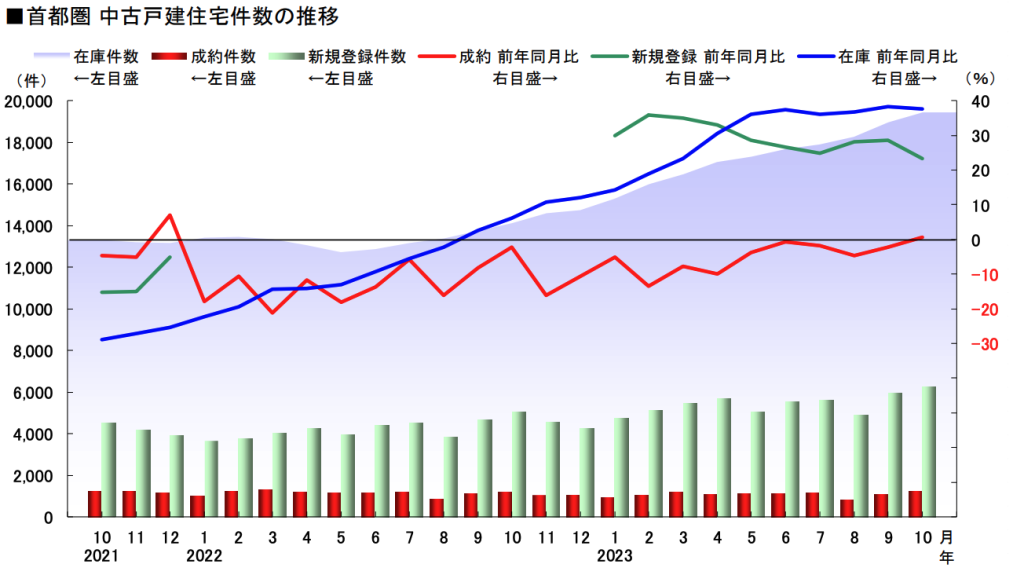

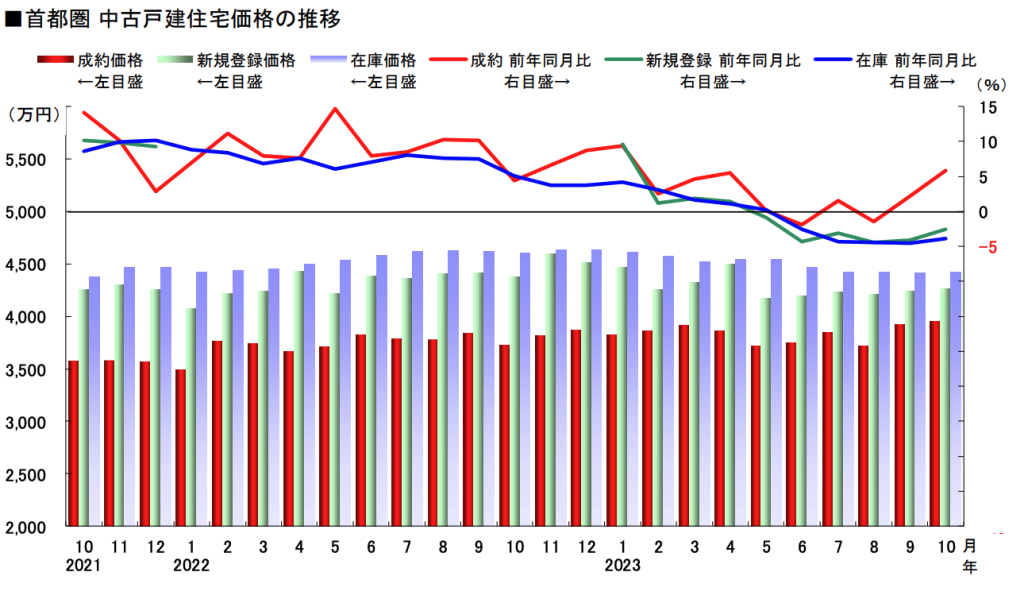

2022年から2023年にかけて中古住宅の在庫数が増加

中古住宅も新築住宅に引っ張られる形で高騰していますが、在庫の数は着実に増加しています。成約件数も、横ばいから減少傾向にあります。

出典:東日本不動産流通機構

出典:東日本不動産流通機構

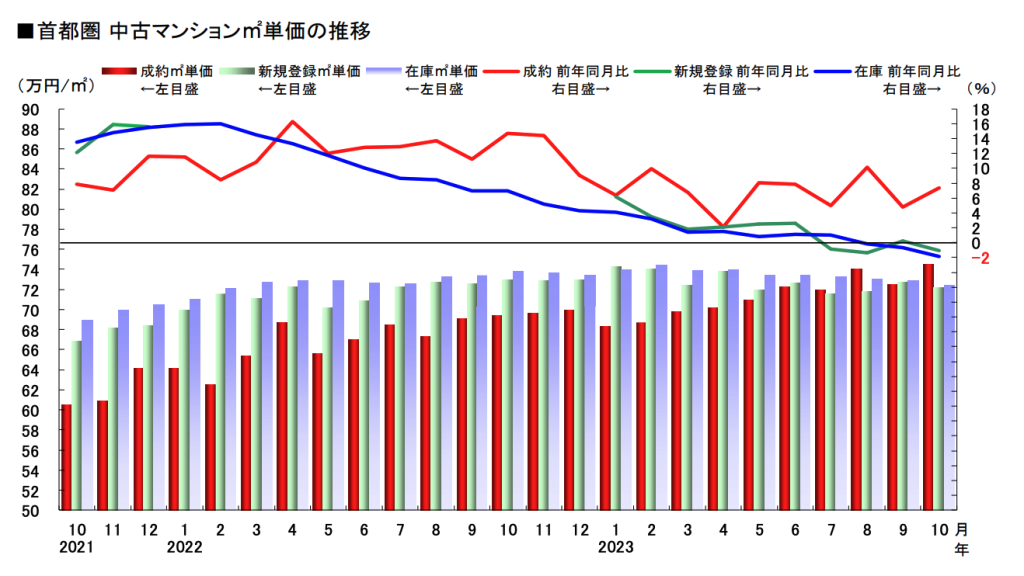

一方で、成約価格は、ほぼ前年同月比プラスを維持しています。成約数が落ち、在庫が増えているにもかかわらず価格が落ちないということは、成約にいたっている物件の特徴に変化が見られ始めているからです。

要は、どんどん物件の絞り込みが行われていて、都心・駅前・駅近など好条件で比較的、高価格帯の物件が占める割合が高まっているのです。湾岸エリアなども、いまだに好調です。2024年に入ってからも在庫数は増え続けるでしょうが、立地の良い物件についてはまだ上がる余地があると思います。

住宅ローン金利は今後どうなる?

住宅ローン金利が上がれば不動産の購買意欲が下がり、下落圧力が働くことになるでしょう。

2023年4月には、日本銀行の総裁に植田和男氏が就任しました。10月末には、金融政策決定会合で長期金利が1%を一定程度超えることを容認することが決まりましたが、すでに今年に入ってから固定金利はじわじわと上がっています。その一方、変動金利については、無風どころか逆に金融機関同士の金利引き下げ合戦が加熱している状況です。

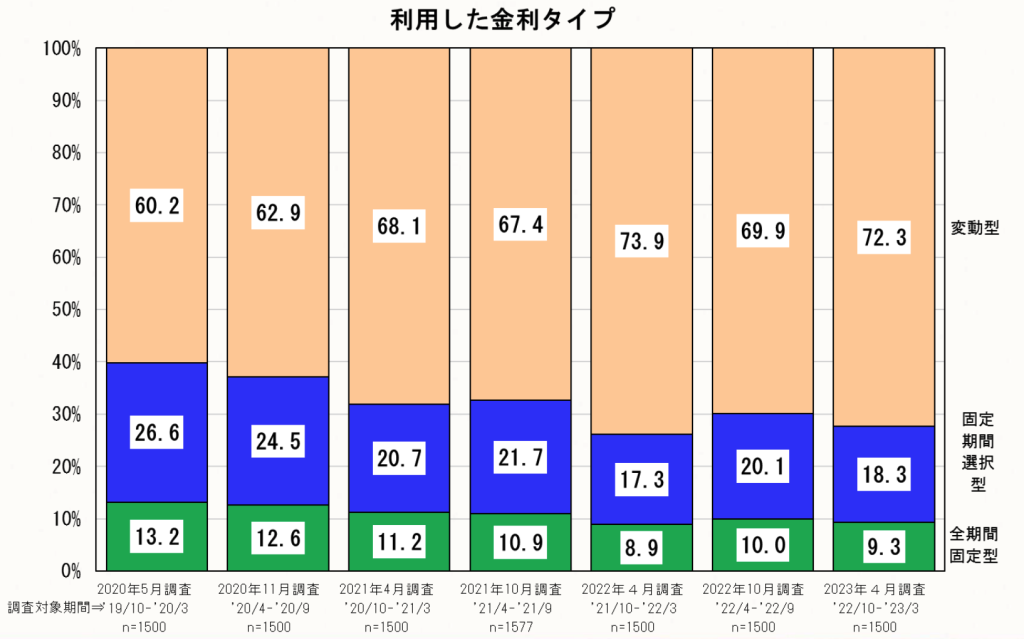

変動金利を選ぶ人は70%以上

今、住宅ローンを組んでマイホームを購入する人の7割以上が変動金利を選んでいます。この理由は、言うまでもなく金利が低いからです。変動金利が上がっていない、むしろ下がり続けている今、固定金利が若干上がろうが、不動産市場に大きな影響はないでしょう。

とはいえ、変動金利は日本銀行の政策に直接的な影響は受けないものの、0.25%や0.5%ではなく2%、3%上がるようであれば話は別です。しかし、私は2024年についても金利がこれほどまで上がることはないと考えています。

日本でドラスティックな利上げはない

日本銀行は現在、全発行国債の半分以上を所有しています。金利を上げすぎてしまうと日本銀行が債務超過に陥ってしまうため、日本は金利を上げたくても上げられない状況です。現在、1%超過を容認するという話になっていますが、これを2%、3%にまで引き上げるということは考えづらいのです。金利がここまで引き上がる前に、後述する「金融リセット」が起こると私は見ています。

2024年!気になる国際情勢と国内情勢

2023年現在は、日米の金利差が非常に大きい状況です。なぜここまで差があるのかというと、簡単にいえばFRB(米国連邦準備理事会)やECB(欧州中央銀行)が順調に金利を上げているのに対し、日本の金利はほとんど上がっていないからです。

欧米諸国の金利は“爆上がり”

2023年11月現在、米国の政策金利は5.2〜5.5%の幅を維持しています。住宅ローン金利は、7%程度。7%というと、日本のバブル期の水準です。

とはいえ、インフレ率は3%台にまで来ましたから、これまで段階的に金利を引き上げてきた米国も2024年には利上げを止める、あるいはそろそろ引き締めに転じるのではないかと見られます。一方、粘り強く金融緩和策を続けている日本ですが、こちらもインフレ率は3%ほどになっています。米国の利上げがストップし、日本の金利が上がるとすれば、円安ドル高の状況が大逆点するでしょう。

日本の株価はどこまで上がるのか

日本はバブル崩壊後、失われた30年を過ごしてきたわけですが、2012年頃からこの状況も一変しました。リーマンショックや民主党政権への交代、東日本大震災などによって下落していた株価や不動産価格は、自民党政権によるアベノミクスや黒田バズーカの後押しもあって高騰していきました。そしてコロナ禍でさらに株価は高騰し、2023年11月現在、日経平均株価は32,000円前後で推移しています。

2022年2月に出版した拙著「バブル再びー日経平均株価が4万円を超える日ー(小学館新書)」を書いていた頃の株価は17,000〜18,000円程度でした。当時は色々なことを言われましたが、2024年には株価が4万円やそれ以上になっていくこともあるのではないでしょうか。

社会構造の「転換」によって日本の不動産市場はどうなるのか

基軸通貨としての「ドル」は、すでに終焉しています。BRICSを中心としたルーブル流通圏のほうが、もはや市場に占める割合は大きくなっているのが現状です。急に今の状況が壊れてしまうと世界経済への影響が計り知れないため、今は円がドルを支える構図となっています。

近い未来に「金融リセット」が起こる

円安・ドル高というのは、あくまでペーパーマネーの話です。すでにペーパーマネーの価値は著しく薄まっています。だからこそインフレになっているのであり、ゴールドや不動産の価値が上がっているのです。

現在は、1987年のブラックマンデーや1929年の金融大恐慌と非常によく似た状況です。米作家のマーク・トウェインの格言にもあるように「歴史は繰り返さないが韻を踏む」ではありませんが、私は今回も同じようになると考えています。それが2024年であるかはわかりませんが、近い将来、米国が大崩れするタイミングが来るはずです。ブラックマンデー後、日本だけが本格的なバブルに突入しますが、今回も同様の動きが見られると思います。しかし、この状況も長くは続かないでしょう。

近い将来やってくると考えられる日本のバブルが崩壊したとき。それが、世界的な金融システムの破綻からの金融リセットのタイミングになると私は考えています。

“そのとき”日本の不動産は

日本の不動産は、すでにグローバルな基準でもバブル指数は世界2位になっています。1位はスイスです。ただこれは、日本の不動産が強くなったというよりは、これまで上位にいた他の先進国や中国やアジアの主要都市が落ちたからです。もちろん、日本の不動産価格は上がっているのですが、急騰というほどのものではありません。

スイスフランと日本円は、通貨の中でもトップ2。これからBRICSが台頭してきたとしても、一定程度、先進国のリードは必要であり、これを担うのが日本であると私は考えています。金融リセットについても、おそらく日本が先進国の中で最も影響が少ない国になるはずです。一時的に落ちることはあっても、中長期的に見ても日本の不動産は非常に有望だと思います。

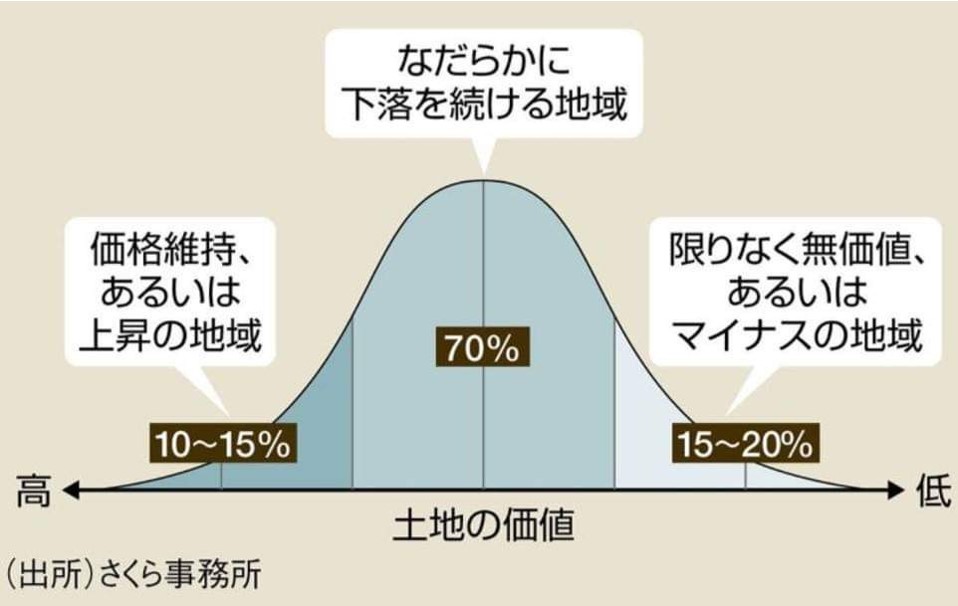

とはいえ、日本の不動産全体が強くあり続けるのかといえば、そうではありません。それは、国内では確実に“三極化”が進行しているからです。

2024年も不動産市場の「三極化」が続く構図は変わらない

不動産価格は高騰を続けており、2023年は基準地価や公示地価が大きく上昇したということも話題になりましたが、実は全体の平均でみればマイナスです。90年のバブル崩壊以降、平均値は継続的に減少しており、バブル期に約2,000兆円あった日本の土地総額も今や半分の約1,000兆円です。それにもかかわらず、不動産価格や地価の高騰が見られるということは、下落している大半のエリアと高騰しているごく一部のエリア差が広がっているからです。

上位2割の不動産は2024年「大吉」

不動産価格は、日経株価に連動するものです。日本がバブルのような状況になれば、不動産価格はもう一段、上昇する余地があります。しかし、それはどの不動産も満遍なく上がるのではなく、都心・駅前・駅近など好条件の1割〜2割程度の不動産が中心となるはずです。これらの不動産については、2024年は「大吉」だといえるでしょう。

「上位2割」というのは、必ずしも都心3区、5区など東京都の中心部だけではありません。三極化はフラクタル構造となっており、地方であっても、駅前・駅近をはじめ再開発や誘致などにより不動産価格が大きく高騰しているエリアは点在しています。

大半の7割の不動産は2024年「小吉」

戦後から高度経済成長期の日本は、土地と建物の中でどちらかというと土地が大事で、個人も企業も土地を担保として融資を引いていました。土地は「価値が上がっていくもの」だったからです。しかし、これから先、人も世帯数も減っていくなかで、全ての土地、全ての不動産の価格が上昇するということには到底なりません。

大半の不動産の価値が下がっていく中では、言ってしまえば「平均値」も意味をなしません。人口が減り続ける2050年頃までには、土地総額は半分にはならないにしても、6〜7割ほどまでに縮小していくのではないでしょうか。7割程度の大半の不動産は、長期的にみればなだらかに下落を続けるはずです

下位2割の不動産は2024年以降「凶」

下位2割にあたる不動産を所有している場合は、2024年以降、なるべく早く手放すべきであり、新たに取得するのは避けるべきですが、これはあくまで損得勘定で考えた場合です。どうしてもそのエリアに住まなければならない場合もあれば、中には豊かな自然などに魅了されて住む方もいらっしゃることでしょう。不動産は、資産であるとともに住まいです。資産的価値だけに目を向けることが人生においてプラスになるとは限りません。

2024年は「バブル」再来か

2024年は、一部の不動産の価格がもう一段上がる可能性があります。しかし、三極化は確実に進行しており、市場全体でみれば下がり続けるのは歴然です。

日本の消費者物価指数は3%前後で推移していますが、賃金の上昇率はせいぜい1%程度です。失われた30年では現金の優位性が高かったわけですが、損得勘定で考えるならば、2022年頃からは現金から何かに変えなければならない時代になりました。大切なのは、その中で「不動産」をどう位置付けるかです。

とはいえ、不動産というのは個別の事情や個別の好みによって動くものでもあります。マイホームの売買に関してはなおさらです。売り時、買い時を考えるときには、日本経済や世界の経済、不動産市場といった大きな視点だけ持つのでなく、地域の需給バランスや家族のライフプランなど、ミクロなものにも目を向けるべきでしょう。