2026年不動産市場はどうなる?金利上昇・政権交代・税制改正の影響は

2025年も不動産価格は高騰を続けましたが、郊外の多くのエリアではすでに価格調整に入っています。一方、都心部の顕著な不動産価格の高騰を背景に、郊外の中でも一部のエリアは需要が高まっています。2026年も「都心一強」という構図は変わらないものの、ベストな立地に次ぐ「セカンドベスト」や「サードベスト」の需要が高まるものと予想されます。

目次

2025年の不動産市場を振り返る

2025年も引き続き不動産価格は高騰傾向にあったものの、価格動向の明確な地域差が浮き彫りになった1年だったように思います。2024年以前も都心部と郊外エリアの格差はありましたが、2025年は首都圏でいえば明確に「東京23区」の一強で、そのほか多くのエリアが価格調整局面に入りつつあります。現に、郊外ではマンションや一戸建ての購入申込みの重複が明らかに減っている状況です。

高騰エリアの拡大は「波状型」から「局所型」へ

一方で、東京23区以外も「特定の条件のエリア」は局所的に需要が高まっています。「特定の条件」とは、まず通勤・通学に便利なこと。東京23区では高くて買えないという層が郊外エリアを選択肢に入れる場合、「勤務先まで1本で行ける」「駅から近い」「通勤時間が1時間以内に収まる」といった条件の優先度が高くなります。

加えて、駅前に大規模商業施設があるエリアは、生活利便性も高く、人も集まりやすいため将来性があります。通勤・通学に便利、そして駅前に大規模商業施設があるということで、たとえば、三郷・海浜幕張・南船橋・千葉ニュータウン中央などの人気が高まっています。こうしたエリアは、都心部ほどではないものの不動産価格が上昇傾向にあります。

これまで都心で始まった不動産価格の上昇は波状型に郊外へと広がっていきましたが、現在は上記のような条件を満たす郊外が局所的に上がるという現象が見られています。

都心部の家賃が急騰

2025年は、都心部を中心に家賃の急騰も目立ちました。賃料水準はこれまでも徐々に上昇していたものの、東京23区や大阪市では2024から2025年にかけて顕著に高騰しています。

家賃急騰の理由のひとつは、固定資産税の評価替えです。評価替えは3年に一度で、直近では2024年に実施されました。借地借家法では、オーナー(家主)による家賃の値上げ要求には「正当な事由」が必要とされています。

同法32条では「租税の負担増」が正当な事由のひとつとして挙げられていることから、2024年の評価替えによる増税がオーナーによる値上げ交渉を後押ししたものと推測されます。もちろん、取引価格の高騰も家賃上昇の大きな要因のひとつであることは言うまでもありません。

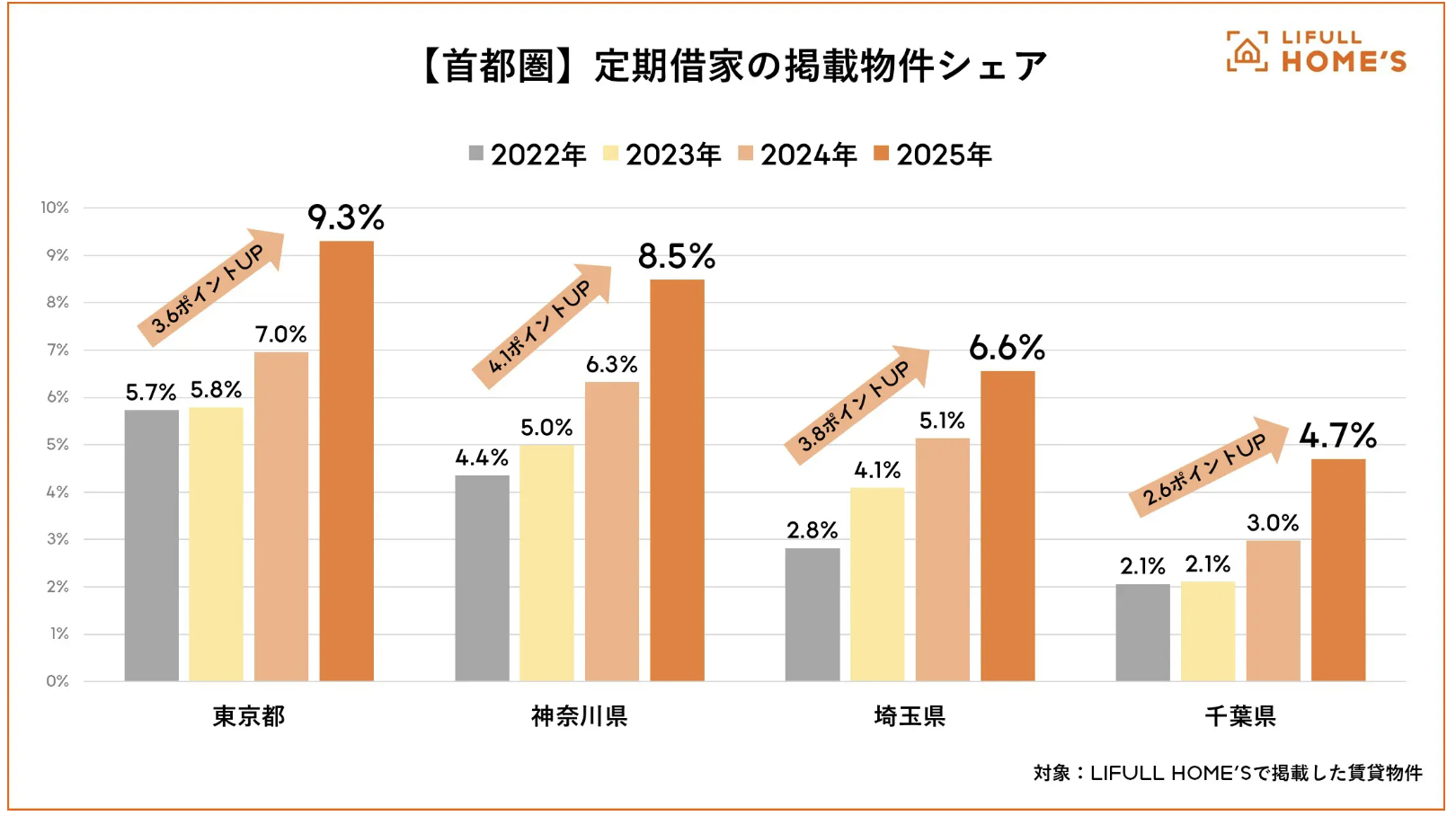

家賃の急騰を受け、近年、都市部で目立つようになっているのが「定期借家契約」という条件の賃貸物件の増加です。普通借家契約は基本的に更新が可能ですが、定期借家契約は契約期間が決まっており、更新はできません。ただ、近年増えているのは「再契約可能」と謳っている定期借家契約です。

しかし、住み続けられる点は同じでも、定期借家契約であればオーナーは期間満了時に新たな家賃を設定することができ、拒まれれば再契約しないという選択ができます。このような動きからも、賃貸住宅市場も確実に「売り手市場」へと傾いていることがわかります。

「超長期」住宅ローンの台頭

賃料の上昇が引き起こしたもうひとつの事象が、若年層の持ち家志向の高まりです。これまで日本では、若い頃は賃貸住宅に住み、お金を貯め、40代前後で終の住処となる家を購入する……というのが一種の美徳とされてきました。しかし現在、賃料が上昇していることに加えインフレ傾向にあることから、持ち家を「金融資産」のように捉え、若いうちに家を持つことに抵抗がない、むしろ戦略的に資産形成の一環として家を持とうとする方が増えています。

この動きを助長させたのが、返済期間が35年を超える「超長期」の住宅ローンの登場です。2023年頃から徐々に50年住宅ローンなどを取り扱う金融機関が増え、不動産価格や建築費の高騰局面でも、月々の返済負担を抑えられる選択肢として注目されています。

「金利上昇」はどこ吹く風

2024年にマイナス金利政策が解除されて以降、住宅ローン金利は上昇傾向にあります。2025年にも利上げがありましたが、不動産市場への影響はほとんどありません。基本的に、住宅ローン金利が上がれば需要が低減し、不動産の価格は下がるというのが定説ですが、現在は需要が下がるどころか「これからも金利が上がるなら今買ってしまったほうがいい」と考える方が多いように思います。

2025年にとくに印象的だったのが「都市銀行」の回帰です。デフレの時代には「ネット銀行」一強だったものの、政策金利がマイナスからプラスに転じるなかで都市銀行が優遇幅を拡大したことで、主軸がネット銀行から都市銀行に移りました。現在、一部の都市銀行では審査の申込みが殺到し、受け入れが間に合っていない状況にあることから主軸は再びネット銀行に戻りつつあります。しかし、都市銀行の回帰は、金利上昇が金融機関の競争意識を高めることが立証された動きだったといえるのではないでしょうか。

2026年不動産市場はどうなる?

2026年も、利上げやインフレ、政権交代などの影響で不動産市場が大きく動く可能性があります。また近年は、住まい選びや資産に対する価値観も変化しつつあり、その変容が需給や価格形成にも影響し始めています。

金利上昇による影響

2026年も金利が上がっていくことは間違いないでしょうが「積極財政」を掲げる高市政権が金利上昇に対する一定の抑止力となる向きもあると思います。また、先のとおり金利上昇局面で金融機関の競争意識が高まり、優遇幅が拡大する可能性も考慮すると、2026年も金利上昇が不動産市場に与える影響は限定的になるものと推測されます。

とはいえ、金利上昇の影響の出方はエリアによって異なるはずです。すでに価格調整局面に入っているエリアはさらに需要が落ちる一方で、投資や相続税対策などを目的に購入される都心部の不動産は引き続きほぼ影響を受けず、格差が拡大する可能性があります。

管理費・修繕積立金の増額傾向は続く

金利上昇以上に家計に大きな影響を与えかねないのが、マンションの管理費・修繕積立金の値上げです。実際、昨今の物価高を背景に管理費・修繕積立金は増額傾向にあり、2026年もこの流れは続くものと考えられます。たとえば、変動金利かつ返済期間が50年の住宅ローンを借入限度額いっぱいいっぱいに組んでしまうと、金利上昇や管理費・修繕積立金の増額に耐えられなくなってしまうため、ある程度、余裕のある資金計画を立てる必要があるでしょう。

一方、かつては「管理費・修繕積立金は安ければ安いほどいい」と考える方も少なくありませんでしたが、マンション管理を巡る法改正やガイドラインの策定などが相次いだこともあって、近年は「適正管理」の重要性が認知され始め、管理費・修繕積立金についても「適正水準」であることを求める風潮へと変化しつつあります。

今後さらにこの考え方が定着していき、近い将来、マンションの管理状態が資産価値や流動性に直結する時代が本格的に到来することになるはずです。すでに、同様の条件のマンションであっても、修繕履歴や修繕積立金額、共用部分の清潔さが売却価格や売却スピードに影響する例も見られ始めています。

あわせて読みたい

マンション修繕積立金値上げ幅「1.8倍まで」 値上げの際に考慮すべきこととは

国土交通省は2024年2月、修繕積立金の徴収額を段階的に引き上げる場合の増額幅を最大約1.8倍とする方針を示しました。この要件は、地方公共団体がマンション管理適正化…

転売規制・外国人の不動産購入規制の影響

2025年7月、千代田区が不動産協会に対し、一部の新築マンションの転売を規制するよう要望を出しました。10月に発足した高市政権も、外国人による不動産購入の規制に関する議論を進めています。2025年末時点では具体的な方針は示されていませんが、2026年になんらかの規制が出されたとしても効果は限定的と見ています。

投機目的の購入や外国籍の方による購入は全体のごく一部にしかすぎず、どのような目的であっても、結局は「ここに住みたい」という需要が旺盛だからこそ不動産の価格は上がるのです。一部の人の購入を規制したところで需要が高いという事実は覆らず、ゆえにマンション価格の暴落等にはつながらないものと考えます。

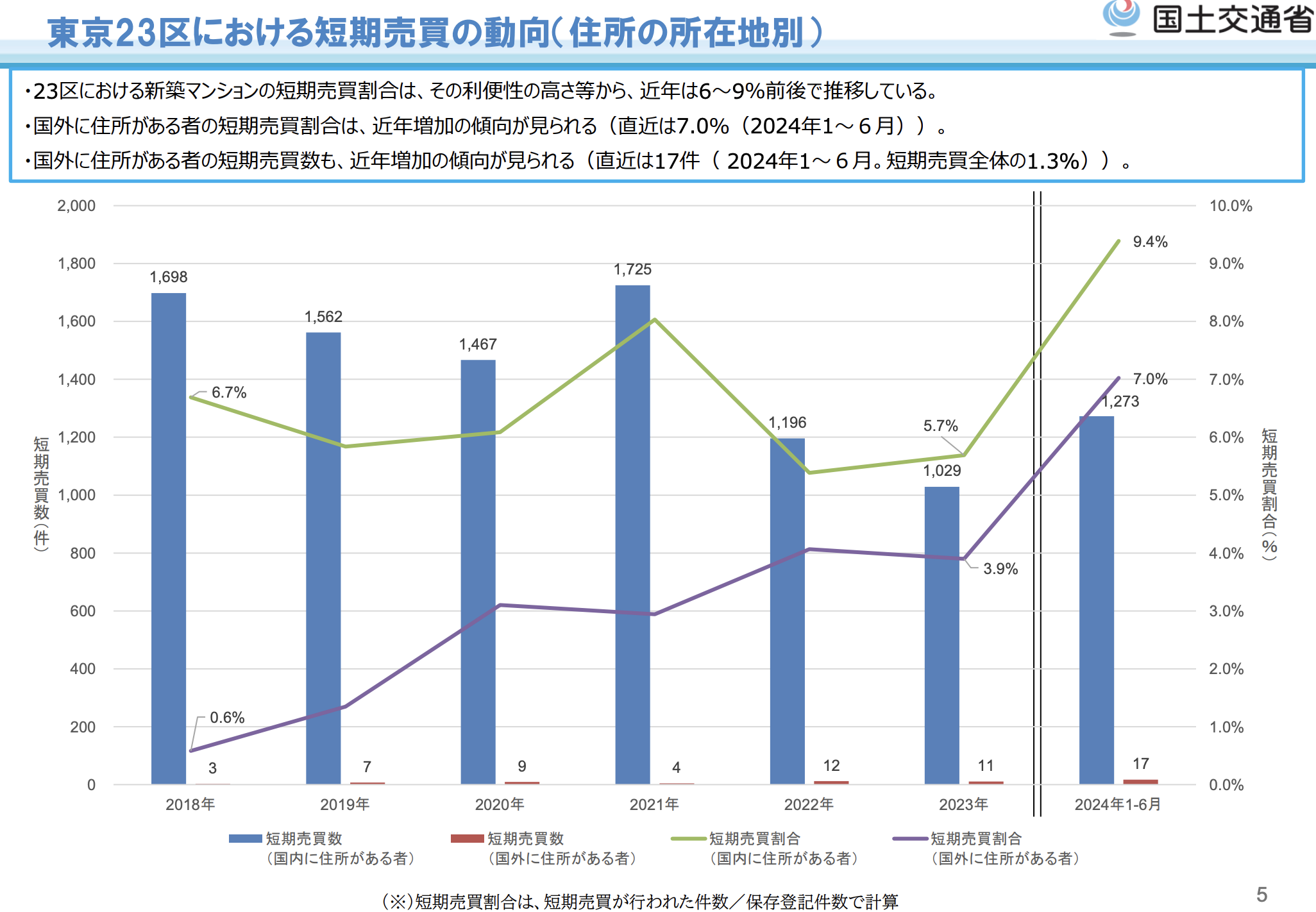

2025年11月には、国土交通省が不動産登記情報を活用した新築マンション取引の調査結果を公表しましたが、東京23区における短期売買の割合は、コロナ禍前と比べて3%程度しか増えていません。外国籍の方による購入も、東京23区はわずか3.5%に留まります。

あわせて読みたい

マンション転売規制に空室税…自治体によるマンション政策の効果と役割とは

マンションの売買や課税は、民法や宅建業法、地方税法などによって規定されていますが、自治体が独自の規制を設けていることもあります。たとえば現在、神戸市ではタワ…

「中古住宅シフト」がさらに加速

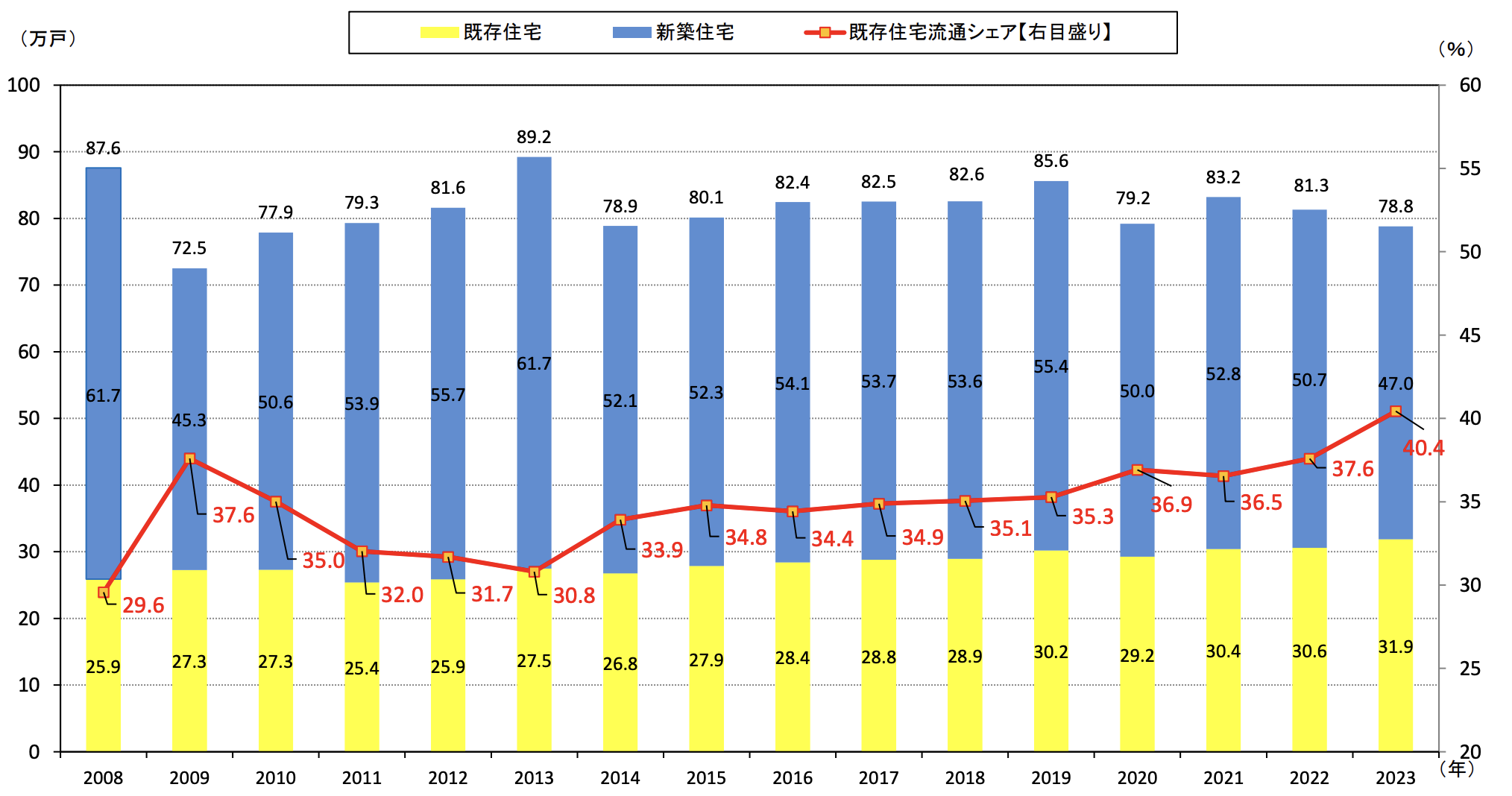

新築住宅は、一般的な収入の世帯には手が届かない水準まで価格が高騰し、供給数は減少傾向にあります。これまで年を追うごとに中古住宅(既存住宅)の流通シェアは高まっていますが、2026年はさらに中古住宅シフトが加速することになるでしょう。

2026年度税制改正で「住宅ローン控除」における中古住宅の借入限度額の拡大、そして床面積要件の緩和が見込まれています。これは中古住宅を購入する人はもちろん、中古住宅の流動性が高まるという点において、これから不動産を売る人にとっても朗報です。

中古住宅の流通シェアの拡大を受け「ホームインスペクション」の需要も高まっています。新築供給の減少や高騰を背景に、築年数も一定許容する中古住宅志向が高まっている中、2024年の弊社へのホームインスペクションのご依頼は前年比160%に急増しました。

あわせて読みたい

建物状況調査のあっせん「無」に理由が必要に! 改正で変わったこと・今後変えていかなければならないこと

2024年4月、標準媒介契約約款が改正され、不動産会社は建物状況調査(インスペクション)のあっせんを「無」とする場合に理由を明記しなければならなくなりました。これ…

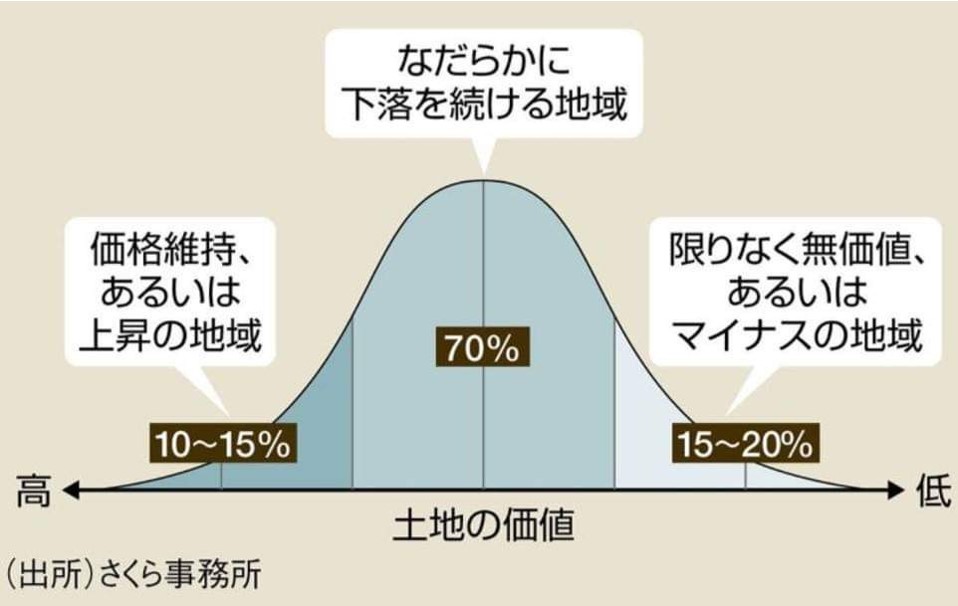

不動産市場は「三極化」から「多層化」へ

都心5区、6区などの都心部が「ベスト」な立地とすれば、2025年はそのほか23区内の駅徒歩10分前後の立地、そして先述のように特定の条件を満たす都下や埼玉・神奈川・千葉の駅近エリアなど「セカンドベスト」といえるエリアの需要が高まりました。

2026年も、引き続きセカンドベストのエリアは高い需要が見込まれます。さくら事務所ではかねてから、下図のように、不動産市場は「三極化」が進行すると指摘してきました。この傾向は今後も変わらないでしょうが、2026年は中位の70%に含まれるエリアの中でも格差が鮮明になっていくことが予想されます。

2026年「大吉」「中吉」「凶」の不動産は?

2026年は、現在も見られているエリア間の格差が拡大する見込みです。また、中長期的にはマンション管理や災害リスクが資産価値に与える影響も大きくなっていくことが予想されるため、立地を含めた持続可能性を総合的に見極めることがより重要になってくるでしょう。

「大吉」は都心部・再開発エリア

2026年も引き続き「大吉」なのは、首都圏でいえばまず都心5区、6区など都心部の不動産になってくるでしょう。加えて、再開発が進むエリアも大吉といえると思います。

駅前の再開発は、周辺の不動産相場の上昇圧力となります。たとえば、再開発が進む勝どきエリアは、2023年竣工の超大規模タワーマンション「パークタワー勝どき」がランドマークとなり、周辺のマンションはもちろん、駅から少し距離のある「晴海フラッグ」の価格も押し上げました。

2026年に注目されるのは、2030年頃までに再開発が予定されているエリアです。都心部はもちろん、中野駅や京成立石駅、金町駅、浦和駅、相模大野駅など都心部から外れた再開発エリアも、将来性の高さから不動産価格の上昇に期待できます。

「中吉」はセカンドベスト・サードベストのエリア

2026年「中吉」の不動産は、セカンドベスト・サードベストのエリアです。セカンドベストは、先述のとおり、都心部を除く23区内の駅徒歩10分前後のエリアや、交通利便性が高く大規模商業施設があるような都心近郊の駅近エリアを指します。

ではサードベストはどの辺りなのかというと、主に都心部を除く23区や武蔵野市、三鷹市、横浜市など人気エリアの徒歩15分〜バス便のエリアと予想します。人口減少や共働き世帯の増加といった背景から、バブル期のように都心から遠く離れたエリアまで需要の波が届くようなことはなく、あとはどこまで交通利便性に妥協できるかという観点になってくると思います。

たとえば、吉祥寺駅から徒歩20分強の「プラウドシティ吉祥寺」は、駅から距離があるにもかかわらず、取引価格が上昇傾向にあります。吉祥寺という人気エリアに立地することに加え、徒歩1分の場所にマンション名を冠したバス停が設けられていることが、駅距離という弱点を補っているのでしょう。すべてのバス便エリアが「中吉」になるのではなく、人気の街であることに加え、バス停に近いこと、そして一定の運行本数があることが条件になってきます。

「凶」は災害リスクが高いエリア・管理不全のマンション・郊外の空き家

2026年度税制改正で住宅ローン控除の延長や対象の拡大が見込まれている一方で、土砂災害や洪水などの危険が大きい災害レッドゾーンに立地する新築住宅は対象外とする案が浮上しています。まだ詳細な条件は定かではありませんが、東京23区内など都市部にもレッドゾーンは存在しています。

自然災害の多発化・激甚化、火災保険の水災料率の細分化など近年の動向からも、災害リスクが高いエリアの資産価値は今後下がっていくおそれがあります。現状、災害リスクは金融機関の担保評価に加味されていないといわれていますが、住宅ローン控除が受けられないとなると金融機関が姿勢を変える可能性も否定できません。

また、管理不全のマンションや郊外の空き家も「凶」と言わざるを得ないでしょう。先のとおり、マンションの管理状態が資産価値や流動性に直結するようになるのは時間の問題であり、管理不全に陥っているマンションは、資産性だけでなく居住快適性が低下するリスクもあります。

郊外の空き家は、今後、限りなく無価値になっていく不動産の代表格です。空き家の多くは所有者にとって思い入れのあるお住まいであり、すぐに手放せないご事情もあるでしょうが、経済合理性を考えればできる限り早く手放すのが吉となります。

あわせて読みたい

アフォーダブル住宅とは?相続土地国庫帰属制度・売却・活用…空き家の処分方法が多様化

少子高齢化や人口減少、相続の増加などを背景に、全国的に空き家が増加しています。空き家の利活用の方法は「売却」「賃貸住宅などとして活用する」「自分が住む」の3つ…

まとめ

中長期的には「終の住処」という概念が弱まり、ライフステージに合わせて柔軟に住み替えていくことが一般的になっていくと思います。2025年にはすでに、こうした価値観の変化に対応した国の政策や金融機関の商品が見られ始めています。2026年も「都心一強」という構図は変わらないものの、ますます多様性のある市場になっていくのではないでしょうか。