中古マンション購入者の約9割が検討時に「長期修繕計画」を把握せず。“予想外の値上げ”は約3割

さくら事務所は、中古マンションを購入した方を対象に、マンションの管理や修繕積立金の値上げや購入時の理解度に関するアンケートを実施しました。本記事では、その結果から見えてきた実態とともに、中古マンション購入時に見落とされやすいリスクや、管理費・修繕積立金の値上げを見据えたチェックポイントについて解説します。

- 対象:中古マンション購入者

- 調査方法:アンケート会社によるインターネット調査

- 回収期間:11月6日(木)~11月10日(月)

- 有効回答数:n=100

- 調査内容:管理費・修繕積立金の値上げ経験、購入前理解度など

- 実施主体:株式会社さくら事務所

目次

購入前に長期修繕計画の内容を理解していたのは約1割

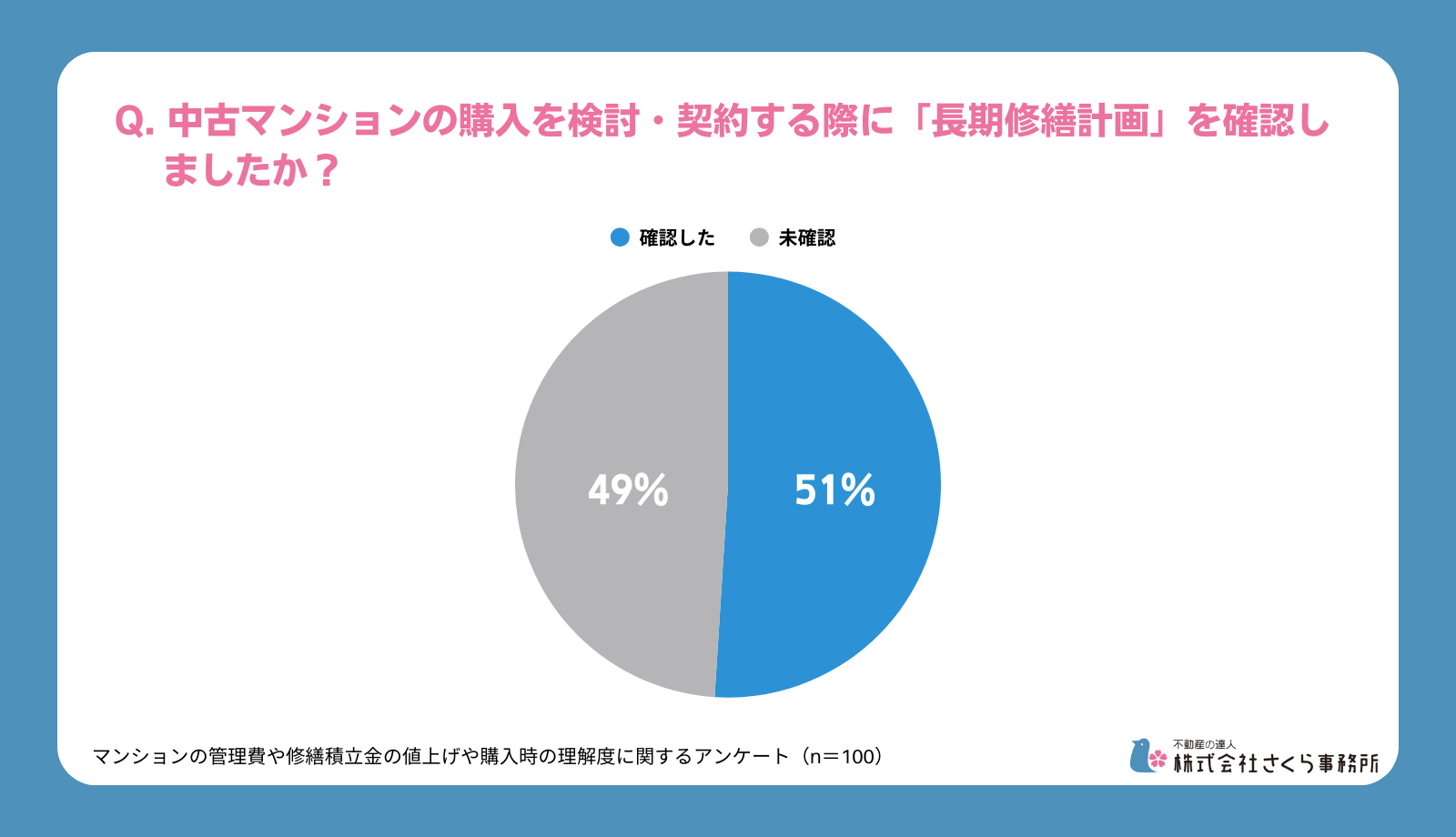

中古マンション購入時に長期修繕計画を確認したと回答した方は、約半数。「未確認」と回答した方の中には「そもそも存在を知らなかった」という声も少なからず見られました。

長期修繕計画とは、将来を見据え、大規模修繕工事の時期や内容、費用を計画的にまとめたものです。購入後の修繕積立金負担の推移はもちろん、安全性や居住快適性、そして将来的な資産性やマンションの寿命をも左右する非常に重要な資料といえます。

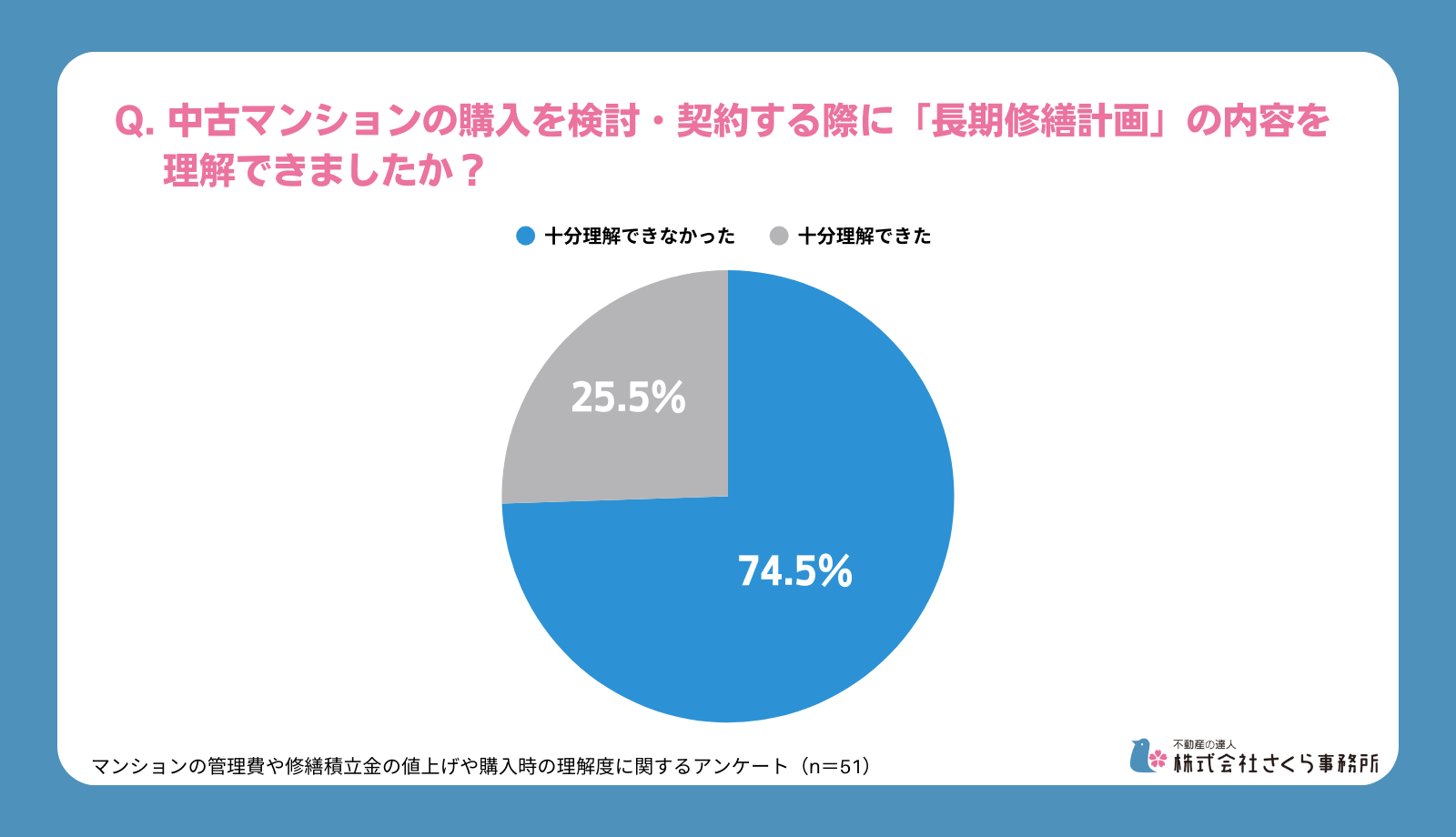

購入時に長期修繕計画を確認した方のうち「十分理解できた」と回答したのは、わずか25.5%に留まります。つまり、全体で見ると購入時に長期修繕計画を十分理解できたのは約13%(51%のうちの25.5%)で、約87%は長期修繕計画を理解しないまま中古マンションを購入しているということになります。

確認したにも関わらず十分理解できなかった理由として想定されるのは、購入時に長期修繕計画を読み解き、伝えてくれる専門家に出会えなかったということです。多くの方は仲介会社を通して中古マンションを購入しますが、仲介担当者は仲介のプロであっても、マンションの管理や建物の知識にまで精通しているとは限りません。

昨今、新築マンション価格は著しく高騰しており、供給数も年々減少していることから「中古シフト」が加速しています。また、マンションの高経年化が進行する中、良質な住宅ストックの形成と流通が求められる状況において、購入時に将来を十分に見通せない実態は、不動産市場が抱える重大な課題のひとつといえるでしょう。

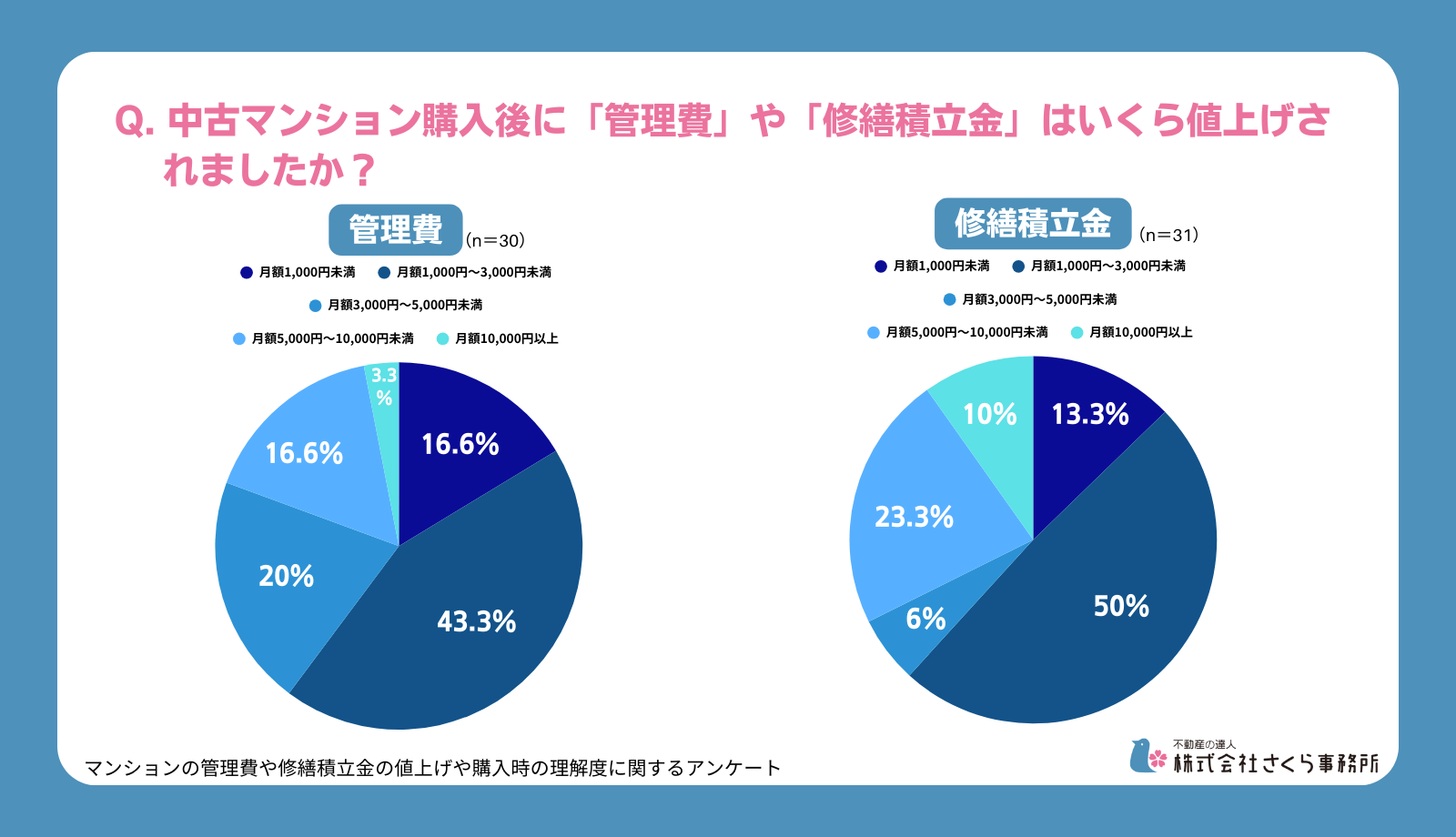

5年以内に想定外の管理費・修繕積立金の値上げを経験した人は約3割

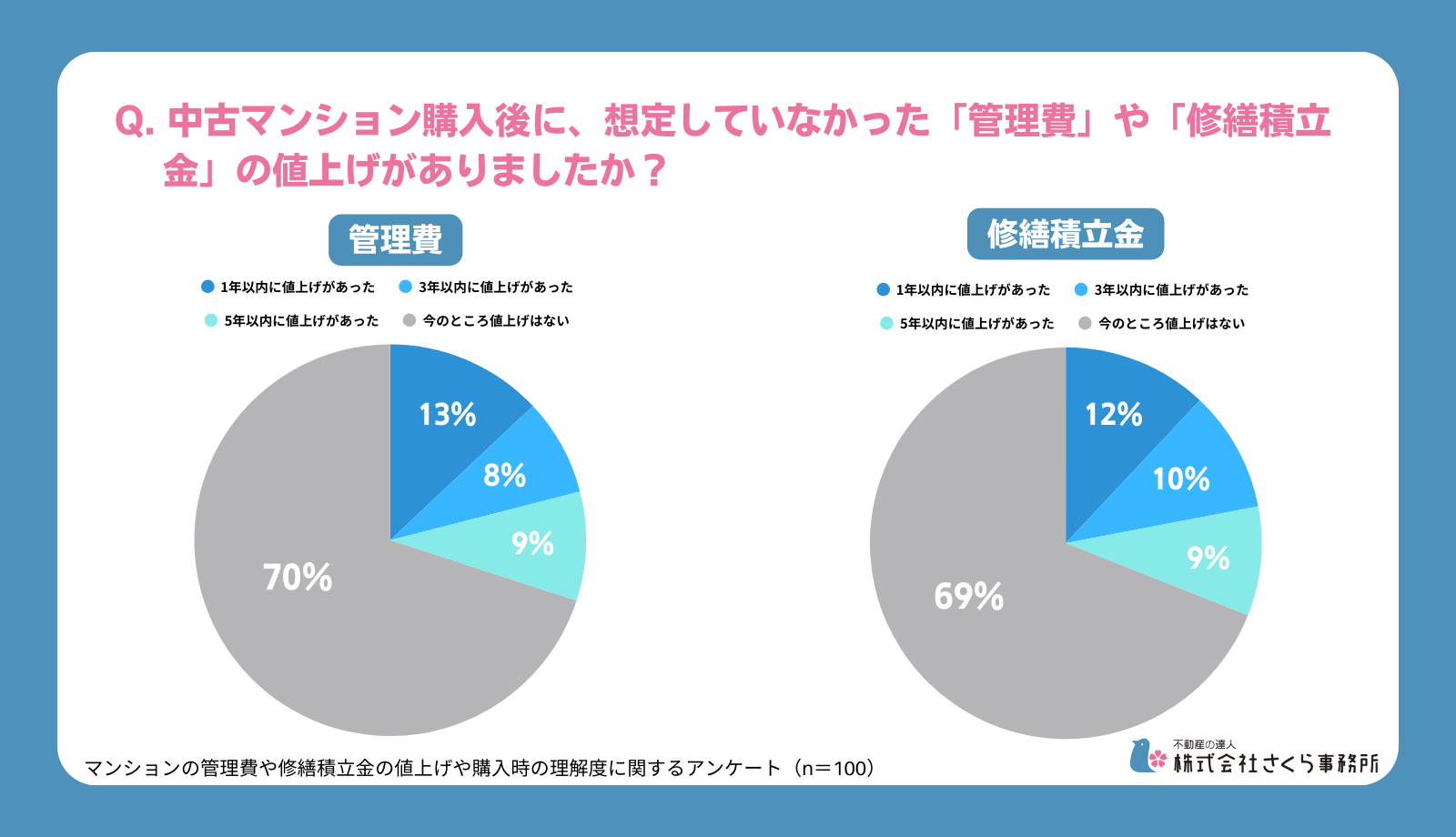

中古マンション購入後の管理費や修繕積立金の値上げの有無を聞いたところ、いずれも約3割が購入から5年以内に値上げを経験していることがわかりました。

近年は金利上昇局面につき、金利負担の増加を懸念している方も多いでしょうが、変動型の住宅ローンの多くは「5年ルール」という5年間返済額が変わらないというルールが設けられています。一方、管理費や修繕積立金についてはこのようなルールがありません。

また、変動型の住宅ローンには、返済額が上がる場合でも従前の125%までに抑えるルールが設けられているのが一般的ですが、購入後5年以内に管理費や修繕積立金の値上げを経験した方の中には、値上げ幅が月額1万円を超えたという回答も一定数見られました。

購入前に値上げの兆候を読み解くことは可能

長期修繕計画や管理費の収支状況を分析すれば、管理費や修繕積立金の値上げの兆候を読み解くことは十分可能です。

たとえば、定期総会の議案書の中にある管理費の収支報告が収入より支出が高い状態になっていれば、どこかのタイミングで管理費を値上げしなければ会計が成り行かなくなる可能性が高いと判断できます。修繕積立金についても同様に、赤字の計画になっていれば将来的に引き上げられる可能性が高く、段階的に引き上げられることが予定されているケースもあります。

ただし、長期修繕計画を定期的に見直しているマンションは少数です。近年の建築費や人件費の動向を踏まえると、直近5年以内に作成された計画であるかどうかも確認しておきたいポイントといえるでしょう。

担当者選びの重要性は高い

管理費や修繕積立金の値上げの兆候はある程度、読み取れるとはいえ、こうした書類をスムーズに取り寄せ、作成時期や収支報告、計画上の収支を読み解くには、やはり不動産会社の担当者の協力が不可欠です。

こうした情報が中古マンション購入の重要な判断材料であることを認識していることはもちろん、将来性に加えリスクを分析し、適切に伝えてくれる担当者とともに中古マンションの購入を進めていくことで、最大限、予想外の値上げは避けられるはずです。

ランニングコストの上昇を見据えた無理のない資金計画を

とはいえ、近年は建築費や人件費などさまざまなコストが上昇していることから、予期せぬ値上げが起こる可能性はあります。金利上昇だけでなく、将来的にランニングコストが上がっていく可能性を念頭に置いたうえで資金計画を立てることが大切です。「借りられる額」ではなく「返せる額」を基準に、ランニングコストの上昇を踏まえ、逆算して借入額や物件の予算を決めていきましょう。

まとめ

管理費や修繕積立金の値上げは、決して悪いことではありません。これらの費用が少なすぎる場合、将来的に修繕費が不足したり、必要な維持管理が十分に行えなくなったりするリスクがあります。一方で、想定外の値上げは家計に大きな影響を与えます。中古マンションを購入する際は、価格や立地だけで判断するのではなく、管理状況や将来のランニングコストまで見据え、信頼できる担当者とともに検討を進めていくことが大切です。

執筆者

関連記事

-

ナフサショックがマンション大規模修繕工事に与える影響は?覚書締結でも油断禁物なワケ

ナフサショックがマンション大規模修繕工事に与える影響は?覚書締結でも油断禁物なワケ -

ナフサ・ショックが住宅市場に与える影響は? 新築・リフォームを控えている方ができる対策とは

ナフサ・ショックが住宅市場に与える影響は? 新築・リフォームを控えている方ができる対策とは -

マンション住民へのなりすましや談合よりも怖い?区分所有法改正で高まる「乗っ取り」リスク

マンション住民へのなりすましや談合よりも怖い?区分所有法改正で高まる「乗っ取り」リスク -

【2026年度住宅購入・リフォーム補助金まとめ】対象・補助額・注意点を完全ガイド

【2026年度住宅購入・リフォーム補助金まとめ】対象・補助額・注意点を完全ガイド -

アフォーダブル住宅とは?相続土地国庫帰属制度・売却・活用…空き家の処分方法が多様化

アフォーダブル住宅とは?相続土地国庫帰属制度・売却・活用…空き家の処分方法が多様化 -

マンションの寿命とは?区分所有法改正で考える「マンションの終活」

マンションの寿命とは?区分所有法改正で考える「マンションの終活」 -

外部管理者方式とは?意識と実態に乖離。 高経年マンションで導入が進まない理由は?

外部管理者方式とは?意識と実態に乖離。 高経年マンションで導入が進まない理由は? -

マンション管理会社への不信感が外部コンサルタント活用を後押し! 外部コンサルの役割とメリット・デメリット

マンション管理会社への不信感が外部コンサルタント活用を後押し! 外部コンサルの役割とメリット・デメリット