2025(令和7)年度税制改正大綱発表!不動産に関する主要な3つの改正項目

2024年12月20日、「2025(令和7)年度税制改正大綱」が公表されました。いわゆる「103万円の壁」や特定扶養控除の引き上げ、iDeCoの掛け金上限額の引き上げなどが注目されていますが、不動産に関する改正も少なからず見られます。

この記事では、不動産に関する主要な3つの改正項目について解説します。

目次

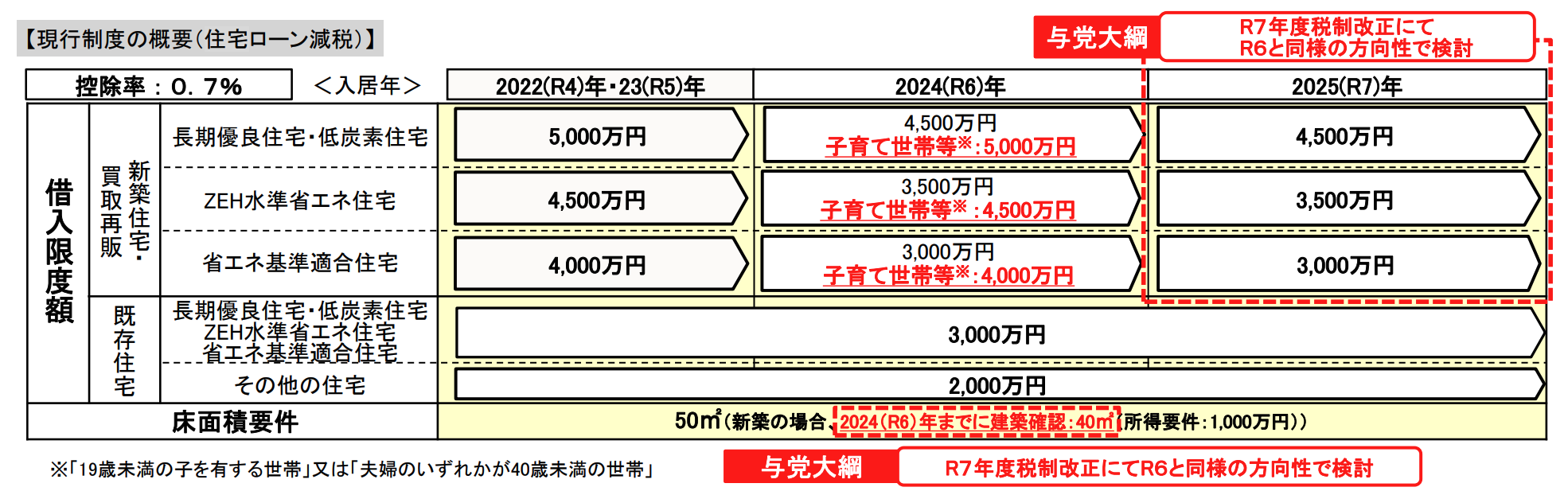

1.住宅ローン減税の子育て世帯優遇延長

2024(令和6)年度税制改正では、住宅ローン減税の借入限度額を子育て世帯および若者夫婦世帯に限り1,000万円上乗せする措置が決定しました。2025年度税制改正大綱では、同措置の1年延長が決定しています。

あわせて読みたい

2024年度(令和6年度)税制改正大綱決定!不動産市場への影響は

政府与党は2023年12月14日、税制改正大綱を決定しました。注目されていた住宅ローン減税の縮小は改められ、子育て世帯を中心に23年の借入限度額が据え置かれることとな…

子育て世帯の支援制度が目立つ

2024年11月末には、令和6年度補正予算を財源とする「子育てグリーン住宅支援事業」が創設されました。同事業は、主に物価高騰の影響を受けやすい子育て世帯に対し、省エネ性能の高い住宅の購入やリフォームを支援するものです。

近年は、子育て世帯や若者夫婦世帯の住宅購入やリフォームを支援する制度が目立ちます。このこと自体は非常に良い傾向ではあるものの、対象が限定的と言わざるを得ないでしょう。住宅ローン減税の借入限度額引き上げは中古住宅(既存住宅)が対象外であり、子育てグリーン住宅支援事業についても、補助対象は一定の省エネ基準を上回る新築住宅などです。

とくに昨今は建築費の高騰、新築マンション価格の高騰が顕著に見られるため、今回の改正や支援制度の創設が住宅購入を後押しする効果も限定的でしょう。今この時代に高性能な新築住宅を買う方、建てる方は、主に富裕層や高所得者です。このような層に対しては、今回の改正内容は「住宅を買う」という意志決定に寄与することは少ないのではないでしょうか。

中古住宅への拡大が求められる

住宅ローン減税や支援制度の対象拡大以上に求められるのは、中古住宅への拡大です。不動産業界団体はここ数年、中古住宅の住宅ローン減税の控除期間や広さ要件等を新築並みにすることを要望しています。しかし、この要望は今年も残念ながら通りませんでした。

これからの不動産市場は、確実に中古住宅がメインになっていきます。税制や助成制度などは、これまで経済波及効果を重視し、長らく新築住宅を優遇してきました。しかし、人口が減り、高齢化が進み、空き家は増え続け、新築住宅を建てる用地も人材も不足し、新築住宅を購入できる人が限られてきている今、税制や助成制度などにも「中古シフト」が求められます。

厳密にいえば「良質な中古住宅を流通させること」を税制や制度構築の第一の目的に据えるべきでしょう。中古住宅市場の拡大は、リフォーム市場の拡大とセットです。近年はリフォーム減税やリフォーム補助金なども増えてきましたが、昨今の資材価格や人件費の高騰に加え、2025年4月からの建築基準法改正とそれによる4号特例の縮小によるさらなる建築コスト高騰が想定されることに鑑みれば、リフォームの助成についてもより手厚いものにしていかなければならないでしょう。

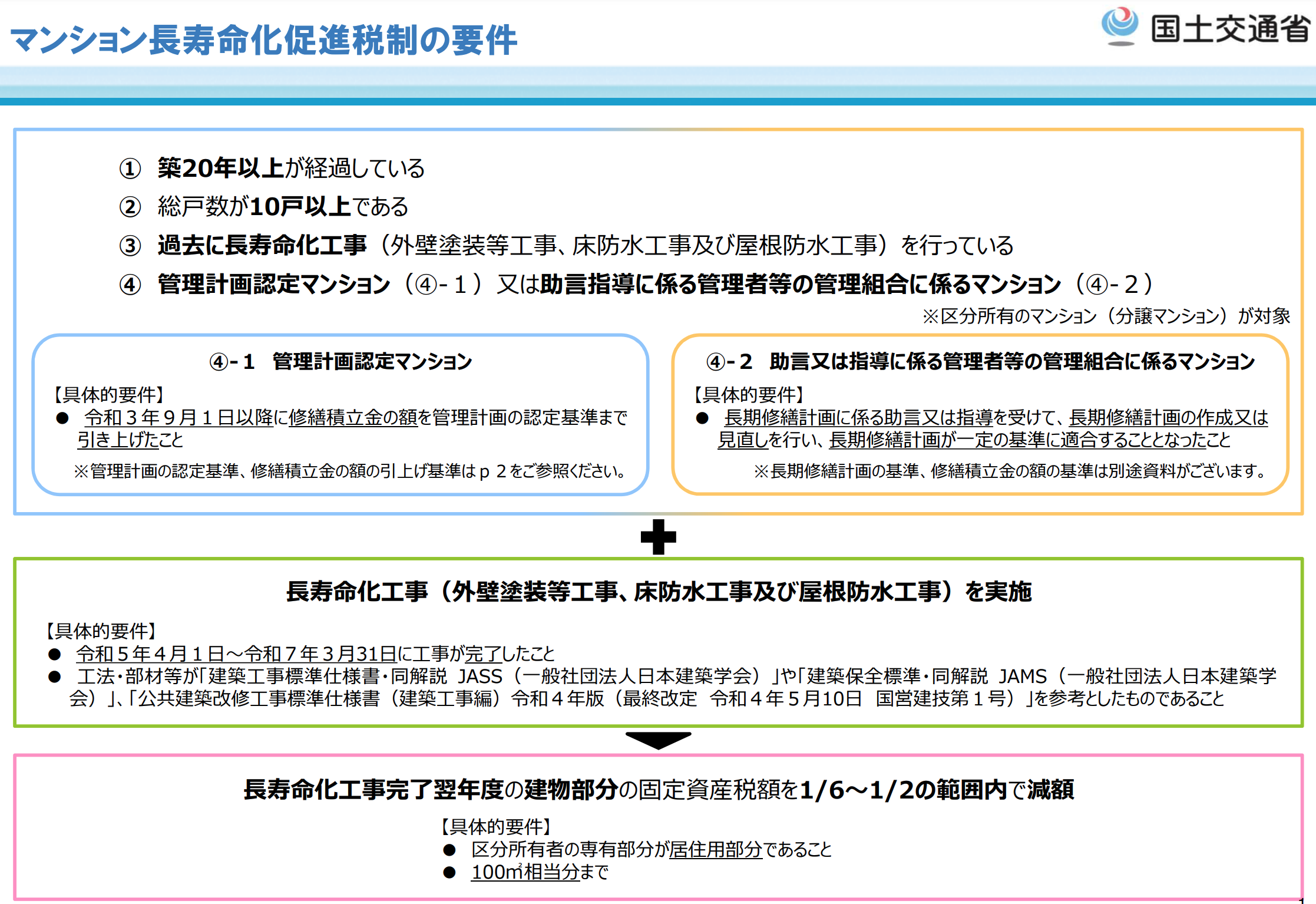

2.マンション長寿命化促進税制の延長

長寿命化に資する大規模修繕工事を実施したマンションに対する固定資産税の減税措置も、国土交通省の要望どおり延長される見込みです。また、マンションの管理組合から市町村長に必要書類などの提出があれば、同制度の申告書の提出がなかった場合においても減税措置を適用する改正が加えられます。

しかし、そもそも同制度の使い勝手は決して良いとはいえず、固定資産税の減税措置を受けられるマンションは限定的です。今回、申請方法が簡略化されるとのことですが、広く利用されるためには適用要件からの見直しが必要でしょう。

制度の目的と適用要件が矛盾している

同制度の対象は、築20年以上かつ「修繕積立金額を管理計画の認定基準までに引き上げたマンション」、または「助言・指導を受けて長期修繕計画が一定の基準に適合することとなったマンション」です。

管理計画認定制度の基準を満たすには、まず長期修繕計画の計画期間が30年以上である必要があります。「新築からの30年」と「築20年からの30年」では、圧倒的に後者のほうが必要な修繕積立金額は増えます。したがって、高経年のマンションであるほど管理計画の認定基準まで修繕積立金額を引き上げるのは難しく、管理計画認定のマンションは増加傾向にあるものの、同制度の対象となるマンションはごく一部というのが現実です。

たとえば、築30年を超えてくると給排水管の更新や窓サッシ・玄関扉の更新など、30年以内には予定されていない高額な修繕工事が必要となるため、それらを見据えた修繕積立金の設定が必要になります。同制度はマンションの長寿命化を促進することが目的であるにも関わらず、長寿命化が必要なマンションが適用要件を満たしにくいという矛盾が生じているのです。

あわせて読みたい

マンション修繕積立金値上げ幅「1.8倍まで」 値上げの際に考慮すべきこととは

国土交通省は2024年2月、修繕積立金の徴収額を段階的に引き上げる場合の増額幅を最大約1.8倍とする方針を示しました。この要件は、地方公共団体がマンション管理適正化…

3.マンション再生の円滑化を目的とした減税制度の創設

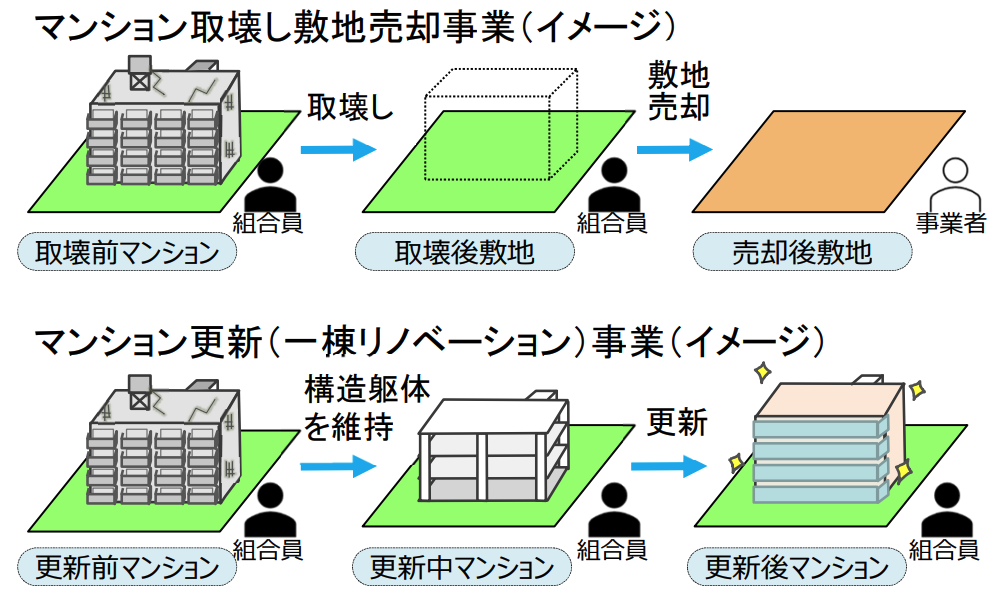

老朽化マンションの増加に対応するため、現在、区分所有関係の解消・再生や事業手続きの活用のため、区分所有法改正およびマンション建替円滑化法の改正が検討されています。具体的には、以下6つの新たな仕組みおよび事業組合の設立等に関する措置の創設が検討されています。

- マンション取壊し敷地売却事業

- マンション取壊し事業

- マンション再建事業

- 敷地売却事業

- マンション更新(一棟リノベーション事業)

- 一括建替え事業

一方で、このような事業組合を設立した場合、法税負担が大きくなることが予想されます。そこで2025年度税制改正大綱では「マンション除去組合(仮称)」などを公益法人等かつ消費税法別表第三法人とみなしたうえで、収益事業以外の事業に係る事業所税、収益事業から生じた所得以外の所得税について非課税とすることが盛り込まれました。「マンション再生組合(仮称)」 や「マンション等売却組合(仮称) 」への改組後も、引き続き公益法人等かつ消費税法別表第三法人とみなされ、収益事業以外の事業に係る事業所税は非課税となる見込みです。

マンションの建て替え・再生のハードルを高めているものは何か

この改正についても、事業組合の税負担を軽減したところで、どこまでマンションの建て替え・再生の円滑化に寄与するのかといった疑問があります。そもそもマンションの建て替えや再生を難しくしているのは、税負担ではないはずです。それ以前に、所有者の高齢化や建て替え後の還元率を踏まえた負担、等価交換におけるデベロッパーの採算性など、さまざまな課題があります。

マンション建替円滑化法の改正によって除去の必要性に係る認定対象が拡充されましたが、おそらくマンションの建て替え・再生に必要なのは、たとえば還元率が100%を下回る場合の区分所有者に対する補填、デベロッパーが事業参画しやすくなる程度までの容積率緩和などになってくるでしょう。

国土交通省の要望事項によれば、本改正による減税制度の適用見込み件数は、改正法施行後に年間3件程度。築40年超のマンションは2029年度に200万戸を超えると言われている中、あまりに限定的な制度といえるのではないでしょうか。

マンションの長期修繕計画は、現状では「維持し続ける」ことが前提となっていますが、所有者の年齢層や意向などによって敷地売却や建て替えなどの「前提」が選べるようになって初めてマンションの建て替え・再生が円滑化するのであり、今回の改正も活きてくるのだと思います。

「2025年度税制改正」まとめ

不動産市場では今、確実に「中古シフト」が起きており、今後さらにこの動きは加速していくでしょう。それに伴って、既存住宅の「循環」や「再生」が大きな課題となっていくはずです。税制や法律に求められるのは、これらの円滑化。そのためにはまず、現場の課題と税制・法律の整備を進めていく議論上の課題の統一が求められるのではないでしょうか。