不動産投資は、ローンを利用できるため、少ない自己資金で大きな利益を得られる可能性があります。しかしほかの投資とは異なるリスクもあるため、注意が必要です。

不動産投資を始めるか悩んでいる場合は、まずはリスクを理解し、どこまで回避・許容できるのか検討してみましょう。

本記事では不動産投資で考えられるリスクと対策について解説します。実際にあった投資物件に隠れたリスクについても写真付きで紹介するため、物件選定で悩んでいる方もぜひ参考にしてください。

不動産投資の7つのリスクと対策

不動産投資は、株式や投資信託、FXなどのほかの投資と比べて、リスクの種類が多いのが特徴です。ここでは不動産投資で考えられる以下7つのリスクとその対策を紹介します。

(1)空室の増加・長期化リスク

(2)家賃が下がるリスク

(3)家賃滞納リスク

(4)修繕リスク

(5)災害リスク

(6)金利上昇リスク

(7)資産価値の下落リスク

順に見ていきましょう。

(1)空室の増加・長期化リスク

不動産投資のリスクとして一番に考えられるのが、空室が増加したり長期化したりして、家賃収入が得られなくなることです。

家賃収入が得られない状態が続いても、当然、ローンの返済や税金の支払いは続くため、キャッシュフローが大きく悪化します。

空室が増加・長期化する理由はおもに以下の5つです。

・近隣に競合物件が増える

・家賃が相場より高い

・物件の老朽化

・間取りや設備がニーズに合わないなど

・周辺環境が悪い(工場が近く騒音が気になるなど)

投資物件選びや家賃設定、その後の管理が原因で、空室の増加や長期化に悩むケースが多いです。

対策1.需要のあるエリア・物件を選ぶ

対策は需要のあるエリア・物件を選ぶことです。具体的には以下のとおりです。

・都心部など人口の多いエリア

・再開発予定があり将来的にも需要が見込めるエリア

・空室が少ないエリア(競合物件を調査)

・駅徒歩圏内で交通の利便性がよい

・スーパーや病院があり生活の利便性がよい

・地域の需要に合っている間取りや設備がある

人気のあるエリアや物件を選べば、空室リスクを軽減できます。投資物件を選ぶ際は、物件そのものを見るだけでなく、周辺環境や将来性など幅広い視点で検討することが大切です。

対策2.実績がある管理会社に委託する

不動産投資する場合、大半の方は、投資物件の管理を管理会社に委託します。管理会社選定のポイントは以下のとおりです。

・管理実績が豊富にある

・その地域で名が知れている

・入居者からの評判がよい

・担当者からの報告、連絡、相談がぬかりない

・入退去時の立ち合いやリフォームなどの改善提案を根拠をもって実施してくれる

その地域で名が知れており、評判がよい会社なら、集客力を期待できます。また管理会社は入居者からの相談やクレームの窓口となるため、入居者からの口コミ評判がよいと満足度が向上し、退去抑制に繋がるでしょう。

担当者からの報告・連絡・相談がぬかりなく、スムーズにコミュニケーションが取れることも大切です。解約の報告や早期客付けに向けた提案など、こまめに連絡をもらえると早く手を打てるため、空室の早期改善が期待できます。

対策3.サブリース契約にする

サブリースは管理会社が一括で借り上げて、家賃を払ってくれる制度です。入居者がいてもいなくても、サブリース会社から一定の家賃収入を受け取れます。

ただし、満室時の家賃全額を受け取れるわけではなく、80~90%が相場です。売却時の価格算定(収益還元法)における還元価格が、サブリース後の賃料を元に算出される点も押さえておきましょう。

また借地借家法により、サブリース会社に借主保護が適用され容易に解約できないこと、サブリース会社が倒産するリスクがあることなどの懸念点もあります。

とはいえ基本的には家賃がゼロにはならないため、空室のリスクヘッジとしては、一定の効果があるでしょう。

(2)家賃が下がるリスク

家賃が下がるリスクもあります。「もともとの家賃が相場より高い」「老朽化している」などの理由により、空室が長期化したときには、入居促進のために家賃を下げざるをえないことがあるためです。

家賃を下げると、当初予定されていたとおりの利回りにならないため、契約が継続されるほどにキャッシュフローが悪化していきます。

対策1.需要のあるエリア・物件を選ぶ

対策は、空室対策と同様で、以下のような需要のあるエリア・物件を選ぶことです。

・都心部など人口の多いエリア

・再開発予定があり将来的にも需要が見込めるエリア

・空室が少ないエリア(競合物件を調査)

・駅徒歩圏内で交通の利便性がよい

・スーパーや病院があり生活の利便性がよい

・地域の需要に合っている間取りや設備がある

上記の物件を見つけられれば、家賃を下げなくても、入居が決まり計画通りの家賃収入を得られるでしょう。

対策2.部屋(物件)のグレードを上げる

部屋(物件)のグレードを上げることも対策のひとつです。

たとえば最新の設備を導入したり、可能な範囲でリノベーションしたりして、ニーズを満たす部屋(物件)づくりをしましょう。

部屋(物件)のグレードを上げるのはそれなりに費用がかかりますが、近隣の競合物件と差別化することで相場以上の家賃でも入居が決まる可能性があり、うまくいけば大きくキャッシュフローを改善できます。

リノベーション工事にあたっては、管理会社から近隣のマーケット情報などの提供を受け、そのエリアのターゲットに刺さる物件にできるとベストです。

(3)家賃滞納リスク

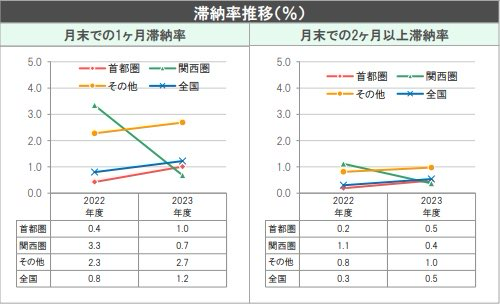

入居者がいるのに家賃を滞納していることで、家賃収入を得られないこともあります。

下記は、公益財団法人日本賃貸住宅管理協会の「第28回 賃貸住宅市場景況感調査『日管協短観』2023年4月~2024年3月」によると、関西圏以外は家賃の滞納率が上昇傾向にあります。

賃貸借契約は、居住者保護の観点から借地借家法で、賃借人の権利が強く守られている傾向があります。

家賃を一度滞納したからといってすぐ退去させられるわけではありません。3カ月の滞納があった場合に「信頼関係の破壊」とみなすことができ、明け渡し訴訟での退去を見込めます。

訴訟して強制退去させるとなると時間も費用もかかるため、一度でも家賃滞納があれば、早期で督促して対処していくことが大切です。

対策1.入居審査の基準を厳しくする

滞納リスクへの対策として有効なのが、入居審査の基準を厳しくすることです。

申し込み時に申告してもらう収入・勤続年数・職種・年齢などで、滞納のリスクがあるか見極めます。その審査基準を厳しくすることで滞納リスクが高い方の入居を避けましょう。

空室が長期化していると、入居させることを優先し審査があまくなってしまうこともあります。しかし、無理に入居を決めて滞納されると次の入居者募集もできないため、審査基準は妥協せず、入居者を見極めましょう。

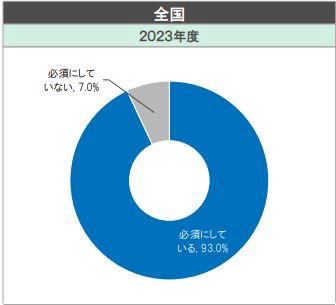

対策2.家賃保証会社を必須にする

もうひとつの対策は、家賃保証会社の利用を必須にすることです。家賃保証会社は、入居者が家賃を滞納したときに入居者の代わりに家賃を支払います。

サブリースは滞納の有無にかかわらず、家賃はサブリース会社から支払われますが、家賃保証会社は入居者が滞納していないときは出番がないのが特徴です。

家賃保証会社によって、オーナーが支払う手数料や保証の範囲は異なります。

下記のグラフは、日本賃貸住宅管理協会が管理会社におこなった、家賃保証会社の利用必須割合の調査結果です。

9割以上の管理会社が家賃保証会社を必須にしています。家賃保証会社を利用していれば滞納リスクを大きく軽減できますが、保証の上限額が決まっているため、保証会社に加えて連帯保証人も付けておいた方が安心です。

また家賃保証会社のほかに、管理会社が独自の保証プランを設けているケースもあるため、条件等を比較して検討しましょう。

(4)修繕リスク

不動産投資のなかでも比較的リスクが大きいのが修繕リスクです。

退去後の原状回復にかかる費用のほか、設備の故障・災害による被害など、予期せず多額に費用がかかることも少なくありません。

原状回復にかかる費用の負担は、国土交通省の「原状回復をめぐるトラブルとガイドライン」で一般的な基準が設けられています。

基本的には賃借人の故意・過失により生じた不具合の修理費用は賃借人の負担になりますが、経年劣化及び通常の使用による損耗等の修繕は、賃貸人であるオーナーの負担です。

設備の故障や災害は、数十万~数百万円の修理費用がかかることもあります。仮住まいが必要になると、その費用も補填しなければいけない可能性も出てくるでしょう。

対策1.物件のコンディションを把握しておく

売買契約する前に物件に重大な不具合や劣化がないか確認しておくことで、修繕リスクを軽減できます。売買契約前に物件の不具合や劣化がわかれば、物件価格の値下げ交渉や購入の取りやめが可能です。

また、事前に修繕すべき箇所がわかることで、購入後にいきなり多額の修理費用が発生するリスクも軽減できます。

物件のコンディションを確認するための方法としておすすめなのが、ホームインスペクション(住宅診断)です。

自社での施工や工事会社の斡旋などがない、第三者の専門機関に依頼すれば、中立の立場で検査やアドバイスをしてもらえます。

対策2.修繕計画を立てて費用を積み立てておく

将来的にどのタイミングでいくらかかる修繕が必要になるのか、計画を立てて積み立てておくことも修繕リスクを乗り越える対策のひとつです。

一般的な分譲マンションの場合、長期修繕計画を立てて、将来必要になる外壁塗装や屋上防水などに使う修繕積立金を積み立てています。

しかし投資物件の場合、同じRC造でも長期修繕計画を立てているマンションはほとんど見られません。

「投資物件だから修繕計画を立てなくてよい」わけではないため、見通しを立てて計画的に修繕費用を貯めておきましょう。

(5)災害リスク

災害被害に遭う可能性は少ないですが、震災が水災に見舞われると甚大な被害を受ける可能性があります。居住できなくなるほどの損傷を受け、家賃収入を得られない状態になったとしても、ローンの返済はなくなりません。

とくに日本は地震が多い国です。昨今は豪雨による被害も増えています。万が一の可能性を考え、以下のような対策をしておきましょう。

対策1.新耐震基準を満たす物件を選ぶ

現行の基準である新耐震基準を満たす物件を選ぶことで、震災リスクを軽減できます。木造の場合は2000年以降に建てられた物件が安心です。耐震基準の年代ごとのの違いは以下の表のとおりです。

|

旧耐震基準 |

新耐震基準 |

2000年基準(木造が対象) | |

|

建築確認日 |

1981年6月1日より前 |

1981年6月1日以降 |

2000年6月1日以降 |

|

耐震性能 |

・震度5程度の地震で倒壊あるいは崩壊しない |

・震度5強程度の地震では軽微な損傷 ・震度6強~7程度の地震で倒壊あるいは崩壊しない |

・震度5強程度の地震では軽微な損傷 ・震度6強~7程度の地震で倒壊あるいは崩壊しない |

|

おもな規定内容 |

・連続したコンクリートの布基礎 ・中規模の地震相当の水平力を受けても損傷しない(一次設計) |

・一次設計+大規模の地震相当の水平力を受けても倒壊しない(二次設計) ・建物の高さや地盤条件を考慮 |

・耐力壁をバランスよく配置 ・柱、梁、筋交いを留める金物を指定 ・床の剛性が規定 ・地盤に合わせた基礎作り |

|

能登半島地震の被害状況 ※木造建築 |

大破:19.8% 倒壊・崩壊:19.4% |

大破:11.5% 倒壊・崩壊:5.4% |

大破:1.3% 倒壊・崩壊:0.7% |

参照:国土技術政策総合研究所「令和 6 年能登半島地震における建築物構造被害の原因分析を行う委員会 中間とりまとめ(令和6年11月)」

耐震基準を確認する際は、建築確認日を調べましょう。1981年6月1日より前か後か、さらに木造の場合は2000年6月1日より前か後かがポイントになります。

旧耐震基準の建物の場合でも、耐震補強されているものもあるため、気になっている物件が旧耐震基準の場合は、耐震補強されているか確認しましょう。

対策2.ハザードマップを活用する

ハザードマップで災害リスクがどの程度あるのか確認し、物件選びに役立ててください。東京23区内でも、土砂災害特別警戒区域などのレッドゾーンが存在しています。

物件やエリアを決める際には、必ずハザードマップを確認して、災害の危険性を把握しておくことが肝要です。

またハザードマップでは、「何の災害リスクがあるのか」「どのくらい被害が想定されるのか」もわかるため、その情報をもとにできる対策をとりましょう。

対策3.火災保険・地震保険に加入する

火災保険や地震保険に加入していれば、地震や風災、水災などの被害に遭ったときに保証を受けられます。ただしその災害に対する補償が付いていることが前提です。

どの保険にどこまでの補償を付けるのかは、ハザードマップの災害リスクを参考にするとよいでしょう。

(6)金利上昇リスク

金融機関から融資を受けて投資物件を取得する場合、金利が上昇し返済額が大きくなるリスクがあります。

金利が上がったからといって家賃収入が上がるわけではありません。空室がなく順調に運用できている場合でも、金利が上昇することで、キャッシュフローが悪化します。

対策1.金融機関からの借入額を減らす

金利の動きは予測が難しいため、金利上昇リスクを抑えたい場合は、金融機関からの借入額を減らすことで対策しましょう。

物件購入時に頭金を増やし、金融機関からの借入額を減らすほど金利上昇による影響が少なくなります。

対策2.繰上げ返済で月々の返済額を減らす

繰上げ返済も金利上昇リスクの対策として有効です。繰上げ返済すると、返済した元金に対する金利を支払わなくて済みます。

繰上げ返済は、返済した分の返済期間が短くなる「返済期間短縮型」と毎月の支払額を減らす「返済額軽減型」から選択可能です。返済額軽減型であれば、金利上昇による毎月の負担増加に直接的に効果があります。

(7)資産価値の下落リスク

老朽化や地域の人口減少など、将来的に需要がなくなると資産価値が下落します。

家賃収入が順調に得られているときは問題にはなりませんが、売却しようとしたときに買い手が付かず、投資物件が負の資産になってしまう危険性があります。

対策1.長期的に賃貸需要が見込める立地を選ぶ

対策は、空室対策や家賃が下がるリスクと同様で、以下のような需要のあるエリア・物件を選ぶことです。

・都心部など人口の多いエリア

・再開発予定があり将来的にも需要が見込めるエリア

・空室が少ないエリア(競合物件を調査)

・駅徒歩圏内で交通の利便性がよい

・スーパーや病院があり生活の利便性がよい

・地域の需要に合っている間取りや設備がある

とくに将来的にも需要が見込めるかどうかがカギになります。

また、賃貸経営においては競合との差別化ができると、より安定的な経営を見込めます。例えばペット共生型住宅、音大生専用住宅(防音仕様)、ガレージハウス、サーファーズハウスなど、地域のニーズを汲み取り、武器となる尖った要素を持たせてあげると、地域でも唯一無二の物件となる可能性があります。

対策2.定期的に点検・メンテナンスし商品管理する

定期的な点検やメンテナンスも資産価値に大きく影響してきます。たとえば、メンテナンス不足により雨漏りや水漏れが生じてしまうと、構造部分まで被害がおよび建物の強度が著しく損なわれてしまうことがあるのです。

定期的に点検やメンテナンスしていれば、被害を最小限に抑えられ、資産価値の著しい低下を防ぐことに繋がります。

【事例写真】ホームインスペクションで発覚した投資物件の隠れたリスク

さくら事務所が、投資物件のホームインスペクションで実際に遭遇した不具合事例を写真で紹介します。

新築でも中古でも、一戸建てでもマンションでも。家のことなら「さくら事務所」に相談

事例1:床下の雨漏り被害 |

事例2:パイプスペースの漏水 |

事例3:浴室下の漏水 |

事例4:共用廊下の鉄部腐食 |

事例5:排気ダクトの接続不良 |

事例6:シロアリ被害 |

上記の事例はいずれも放置していると、取り返しのつかないことになり兼ねない重大な不具合です。

市場に出回っている投資物件には、売主も気がついていない、上記のような不具合が隠れていることも少なくありません。

物件購入後にかかるメンテナンスや修理費用が勘定されずに価格設定され、利回りが算出されていると考えると、ホームインスペクションを活用しないのはリスクが高すぎます。

購入後に後悔しないためにもホームインスペクションは必須といえるでしょう。

投資物件の隠れたリスクについては、下記動画でも紹介しているので参考にしてください。

【一棟収益物件】ホームインスペクターが警告する、木造アパートとRCマンションの隠れたリスク3選【さくら事務所】

不動産投資はホームインスペクションでリスクヘッジしよう

不動産投資は少ない自己資金で大きな収益を狙える一方、空室・家賃下落・滞納・修繕など多様なリスクがあります。リスクを軽減するには、需要のある立地や物件選び、サブリースや賃貸保証会社の利用、修繕費の確保などが重要です。

また、購入前にホームインスペクションを実施することで、雨漏りや漏水、シロアリ被害など隠れた不具合を把握でき、将来の大きな損失を防げます。

さくら事務所では投資家向けのホームインスペクションや大規模修繕コンサルティングを実施しています。物件のコンディションを把握でき、将来の修繕・資金計画にも役立つアドバイスも可能ですので、ぜひこの機会にご活用ください。

さくら事務所は業界No.1!経験年数20年以上のプロ集団が対応

さくら事務所は、国内におけるホームインスペクション普及のパイオニア的存在であり、これまでご依頼実績は業界No.1(累計77,000件超)、満足度98%(Google口コミ☆4.8)と非常に有り難い評価をいただいております。

弊社理念の核でもある「第三者性・中立性」を保持しながら、建築・不動産・防災・マンション管理など、あらゆる難関資格を持つメンバーが連携、サービスご利用後にもあらゆる住まいのご相談に対応するための「永年アフターフォローサービス」もご用意。これから暮らす住まいの安心に加え、心強い建築士と末永いお付き合いをいただける内容となっております。

※ご依頼から概ね3日~1週間以内での調査実施が可能です。お急ぎの方は、まずはお問合せください!

")