不動産投資において、利回りは物件を比較検討したりおおまかな収益率を把握したりするのに役立ちます。利回りは将来を保証するものでないため、過信するのは危険ですが、物件選定時には確認しておきたいポイントです。

本記事では不動産の利回りの計算方法と注意点を解説します。また利回りだけで判断しない高収益物件の見つけ方も解説するため、これから不動産投資を始める方はぜひ参考にしてください。

不動産の利回りの計算方法

不動産の利回りは「投資した金額に対してのどれだけの収益を得られるか」を示す指標で、以下の2種類に分けられます。

・物件情報に記載されている「表面利回り」

・実際の収益性に近い「実質利回り」

それぞれの計算方法と特徴を紹介します。

物件情報に記載されている「表面利回り」

表面利回りは「グロス利回り」とも呼ばれており、物件情報などに記載されておりよく目にする利回りです。表面利回りは、物件価格と年間家賃収入のみで算出されます。

【計算方法】

表面利回り(%)=年間家賃収入÷物件価格×100

表面利回りは、物件価格以外に購入時にかかる諸経費、修繕費・税金・保険料などの年間支出が考慮されていないこと、多くのケースで満室想定の記載があり、その場合は年間家賃収入が満室時で想定されていることが特徴です。

そのため表面利回りが高くても手元に残るお金が多いとは言えません。物件同士を比較する際には役立ちますが、実際の収益率の目安として捉えるには不十分です。

なお、まだ入居がない新築物件においては「想定利回り」と表現されていることがあります。想定利回りは満室を想定していることを表しており、表面利回りと同じ計算方法です。

実際の収益性に近い「実質利回り」

実質利回りは「ネット利回り」とも呼ばれ、表面利回りよりも実際の収益性に近い利回りです。

【計算方法】

実質利回り(%)=(年間家賃収入-年間経費)÷(物件価格+購入の諸費用)×100

物件によって考慮すべき支出(経費や諸費用)が違うこともあり、物件情報などには記載されていないため、自身で計算する必要があります。考えられる支出は以下のとおりです。

【年間経費】年間家賃収入の20~30%程度

・管理費や修繕積立金(分譲マンションの1室の場合)

・修繕費

・固定資産税、都市計画税

・保険料

【購入時の諸費用】物件価格の7~10%

・不動産取得税、印紙税、登録免許税

・仲介手数料

【その他】

・空室時に得られない家賃

※仮に年間の空室率を10%とする場合、年間の家賃収入を「年間家賃収入×90%」として計算する

上記の中でも金額の想定が難しいのが修繕費です。修繕費を含む年間経費は一般的に家賃収入の20~30%といわれていますが、築年数や物件のコンディションによって大きく変動する可能性があります。

詳細は後述しますがホームインスペクション(住宅診断)の活用により、実態に近い修繕費の算出が可能です。

不動産の利回り計算シミュレーション

ここでは以下の想定で、表面利回りと実質利回りをシミュレーションします。

【想定】

・物件価格9,000万円の一棟アパート(全8戸)

・購入時の諸費用:物件価格の7%

・満室時の年間家賃収入:768万円(月80,000円/戸)

・年間経費:年間家賃収入の30%

・空室率:10%

以下でそれぞれ計算してみましょう。

表面利回り

表面利回りは「表面利回り(%)=年間家賃収入÷物件価格×100」で算出します。

【計算式】

表面利回り(%)=768万円÷9,000万円×100=約8.53%

表面利回りは約8.53%です。

実質利回り

実質利回りは「実質利回り(%)=(年間家賃収入-年間経費)÷(物件価格+購入の諸費用)×100」で求められます。計算式に当てはめる前に必要な金額を計算しておきましょう。

【計算式で必要な金額】

・購入時の諸費用=9,000万円×7%=630万円

・空室を考慮した年間家賃収入=768万円×90%=691.2万円

・年間経費=768万円×30%=230.4万円

上記の金額を用いて実質利回りを計算します。

【計算式】

実質利回り(%)=(691.2万円-230.4万円)÷(9,000万円+630万円)×100=約4.79%

実質利回りは約4.79%となります。

不動産の表面利回りの推移と平均値

不動産の利回りを調べていると「どのくらいなら購入していいの?」と疑問を持つ方もいるでしょう。利回りはリスクの高い物件(築年数・地域など)ほど高くなり、リスクの低い物件ほど低くなります。そのため、一概に〇%だから危険(または安心)と単純に判断できるものではありません。

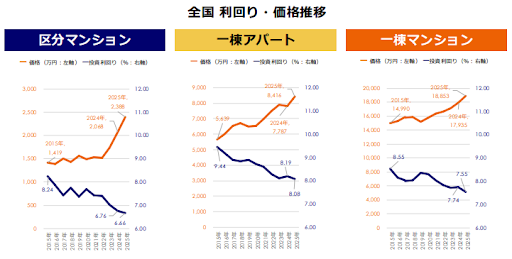

ただ「平均値との差」はひとつの目安になります。全国の利回りの平均値は以下のグラフの通りです。

出典:健美家株式会社「収益不動産 市場動向 年間レポート 2025年」

健美家株式会社「収益不動産 市場動向 年間レポート 2025年」によると、2025年の利回りの平均は区分マンション6.66%、一棟アパート8.08%、一棟マンション7.55パーセントで、一棟アパートが最も高くなっています。

また「区分マンション」「一棟アパート」「一棟マンション」いずれも物件価格の高騰に伴い、利回りは減少傾向です。なかでも下がり幅が大きいのが区分マンションで、2022年からの物件価格が著しく高騰し、3種類のなかでもっとも利回りが低くなっています。

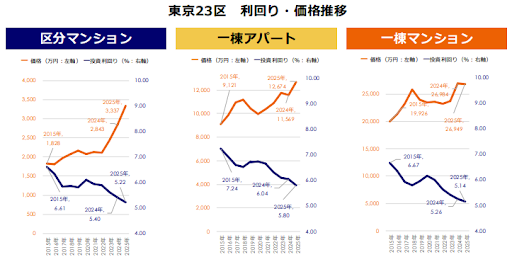

東京23区に限定した場合の利回り推移は以下のグラフの通りです。

出典:健美家株式会社「収益不動産 市場動向 年間レポート 2025年」

出典:健美家株式会社「収益不動産 市場動向 年間レポート 2025年」

2025年の平均値は、区分マンション5.22%、一棟アパート5.80%、一棟マンション5.14%です。東京23区は全国に比べて利回りが低い特徴があります。

【注意】利回りが高い=収益性が高いとは限らない

利回りが高いということは、物件価格が安いということを意味します。価格が安いのにはそれなりの理由があるため、注意が必要です。

とくに表面利回りは物件価格と設定家賃のみで計算されるため、実際の収益率とはかけ離れています。ここでは利回りが高い物件で考えられる注意点を見ていきましょう。

(1)賃貸需要が少ない

(2)築古物件により修繕コストがかかる

(3)旧耐震基準で建てられた

(4)違法建築物である

(5)心理的瑕疵による告知義務がある

順に解説します。

(1)賃貸需要が少ない

利回りが高い=物件価格の設定が安いため、駅から遠い、スーパーなど生活関連施設から遠い、そもそも人口が少ないなど、賃貸需要が見込めない可能性があります。需要のない物件は、空室が増えたり長期化したりして、想定通りの家賃収入を得られません。

結果的に利回り通りに運用できない事態が予想されます。

(2)築古物件により修繕コストがかかる

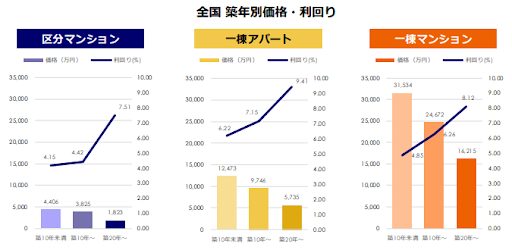

利回りが高い物件は、比較的価格を抑えられる築年数が古い物件に多い傾向があります。築年別の利回りについて以下のグラフをご覧ください。

出典:健美家株式会社「収益不動産 市場動向 年間レポート 2025年」

出典:健美家株式会社「収益不動産 市場動向 年間レポート 2025年」

グラフからわかる通り、築10年以降は築年数が経過しているほど、利回りの上昇率が上がっています。

築年数が古い物件の場合、以下のような深刻な不具合や劣化が隠れており、多額の修繕費用が必要になる可能性が高いです。

・新築から一度も交換されていない設備

・雨漏りや漏水

・シロアリ被害や傾き

・外壁塗装、屋上・ベランダやバルコニーの防水

・銅や鉄の配管が使われていないか(旧耐震基準の物件は注意)

外壁塗装や防水工事は築30年でも実施していない物件も少なくありません。

鉄の配管はサビて穴が開き漏水するリスクが高いです。漏水は入居者の生活に直結するため早急な修理が求められるうえ、修理費用も高額になりやすいため現在主流のポリエチレン管などへの交換も視野に入れる必要があります。

(3)旧耐震基準で建てられている

1981年6月1日以前に建築確認された物件は現行の耐震基準(新耐震基準)を満たしておらず、耐震性の弱さが懸念されます。

新耐震基準を満たしている物件は、震度5強程度の地震で軽微な損傷、震度6~7程度の地震で倒壊あるいは崩壊しないことを目指し建築されていますが、旧耐震基準は震度5程度の地震で倒壊あるいは崩壊しないように建てられており、震度6以上については言及されていません。

旧耐震基準で建てられた物件は、地震発生時のリスクがあるだけでなく、売却時にも懸念事項となります。

(4)違法建築物である

建築基準法の基準に満たしていない「違法建築物」は融資を受けられなかったり受けられたとしても金利が高かったりします。買い手が付きにくいことから物件価格が安く利回りが高くなっていることがあるのです。

建物が合法的に建てられていれば「確認済証」と「検査済証」が交付されています。

確認済証は設計段階で建築基準法を満たした物件に交付され、検査済証は設計通りに建築され、建築基準法や関連法規の基準を満たしていると交付される書類です。

ただし検査済証はそもそも取得していない物件もあります。どちらの書類も再発行はできませんが、市町村が保管している建築確認台帳の記載事項証明書で交付されているか確認できます。

(5)心理的瑕疵による告知義務がある

心理的瑕疵とは、心理的な嫌悪感や不安感を与える要素のことです。明確な定義はありませんが、以下の要素が挙げられます。

・人の死(自殺、殺人など)

・犯罪や事件

・反社会勢力の拠点が近い

・墓地などの嫌悪施設が近い

心理的瑕疵がある場合は、売主や貸主に告知義務が発生します。賃貸人に対しての告知義務は、その事実があってから原則3年間です。売買時には、期間の制限はなく原則告知が必要になります。

心理的瑕疵がある場合、賃貸時および売却時に不利になりやすいです。

利回りを過信せず高収益物件を見つける方法

利回りを過信せず高収益物件を見つけるためには2つの方法があります。

・賃貸需要が高いエリアの不動産を選ぶ

・ホームインスペクション(住宅診断)を活用する

順に詳しく解説します。

賃貸需要が高いエリアの不動産を選ぶ

不動産投資は物件も大切ですが、どこのエリアを選ぶかが非常に重要になります。

賃貸需要が高いのは、おもに首都圏や政令指定都市の周辺、再開発が進行しているエリアです。

東京23区は物件価格の高さから、全国平均と比べて利回りは低い傾向があります。しかし人口の流入が多いため長期的に賃貸需要が見込めるうえ、物件の流動性も高いエリアになることから売却時にも有利に働きます。

また上記のエリアの中でも、病院・スーパーマーケット・コンビニ・市役所など生活に欠かせない施設が近くにあるとなおよいでしょう。

駅からの距離は徒歩10分以内が望ましいですが、駅近でなくてもバス停が近いなど生活に不便がない場合は、選択肢にいれても問題ありません。

ホームインスペクション(住宅診断)を活用する

ホームインスペクションとは、建物に精通したホームインスペクター(住宅診断士)が、専門家の見地から客観的に物件の状況を調査するものです。

満室の物件の場合は外回りや共用部など調査範囲は限定的にはなりますが、空室があれば床の傾きや雨漏りなどの劣化や不具合の有無を確認できます。

万が一深刻な問題が見つかった際には購入の取りやめを決断できたり、物件価格の値下げを交渉できたりするため、ホームインスペクションは購入前に活用するのが理想です。

深刻な問題が見つからなかった場合には、いきなり高額の修理が必要になる可能性が極めて低いことがわかり、安心して購入できるでしょう。

ホームインスペクションの活用は、高利回り物件の落とし穴ともいえる修繕費用のリスク対策として不可欠です。

実質利回りへの影響が大きい不具合・劣化にも注目して不動産を選定しよう

不動産投資における利回りは物件を比較検討する際のひとつの指標になります。物件情報などに記載されている表面利回りは、年間家賃収入(満室時を想定)と物件価格で算出され、物件購入時の諸費用や修繕費などが考慮されていません。

より実態に即した利回りを調べたいときは、諸費用や修繕費、空室なども考慮した実質利回りを計算しましょう。

ただし利回りが高い物件は、築年数が古かったり何らかの理由で需要が少なかったりするリスクがあります。そうしたリスクを回避して高収益物件を見つけるためには、エリア選定やホームインスペクションの活用が有効です。

さくら事務所では投資家向けのホームインスペクションを実施しています。将来の修繕や資金計画を立てるのに役立つアドバイスも可能ですので、ぜひご活用ください。

投資家向けインスペクション

収益物件向け大規模修繕コンサルティング

下記動画では利回りが高い投資物件の隠れたリスクについて解説しているので参考にしてください。

【一棟収益物件】ホームインスペクターが警告する、木造アパートとRCマンションの隠れたリスク3選【さくら事務所】

さくら事務所は業界No.1!経験年数20年以上のプロ集団が対応

さくら事務所は、国内におけるホームインスペクション普及のパイオニア的存在であり、これまでご依頼実績は業界No.1(累計76,000件超)、満足度98%(Google口コミ☆4.8)と非常に有り難い評価をいただいております。

弊社理念の核でもある「第三者性・中立性」を保持しながら、建築・不動産・防災・マンション管理など、あらゆる難関資格を持つメンバーが連携、サービスご利用後にもあらゆる住まいのご相談に対応するための「永年アフターフォローサービス」もご用意。これから暮らす住まいの安心に加え、心強い建築士と末永いお付き合いをいただける内容となっております。

※ご依頼から概ね3日~1週間以内での調査実施が可能です。お急ぎの方は、まずはお問合せください!