不動産経済研究所によれば、2021年の首都圏の新築マンション平均価格は6360万円。

いわゆる「バブル期」である1990年の記録である6214万円を上回り、過去最高を更新しています。2022年も上半期の平均価格 6510 万円と不動産市場はおおむね好調に推移しています。バブル超えの価格高騰、1億円超えのタワマンなど「市場全体」が絶好調に見えるニュースが目立ちました。

しかし裏返すと、住宅市場の「3極化」の輪郭がよりくっきりと際立ってきた1年だったともいえるのです。

新築マンション価格高騰の影響は都心から周辺エリアに波及

今や絶好調だといわれるようになった住宅市場。しかし2年前、「不動産バブルが崩壊する」「都心から郊外や人が流出する」という論調が大きくなったのは記憶に新しいでしょう。2020年、コロナウイルス感染拡大による緊急事態宣言が出された頃のことです。ところがふたを開ければ、たまっていた需要が一気に膨らみ、都心や都心部の不動産市場は順調に取引を伸ばしていきました。

要因の1つとして、コロナ禍においてリモートワークが普及し、自宅で過ごす時間が増えたことが挙げられます。中でも賃貸に暮らす一次取得者層が、間取りやグレードなどの住み心地を求め、マンション購入へと動きました。

加えて時間の短縮や商業施設、公共機関からのアクセスがいい都心・駅前・駅近・大規模・タワーといった利便性が重視されるようになったのです。そのため一部のエリアに人気が集中、価格は高騰します。コロナ後の需要拡大やウクライナ侵攻など混沌とした社会情勢を背景とした木材・半導体などをはじめとする建築資材の高止まり、建築業界の人材不足などもマンション価格に影響を及ぼす結果に。

ところが、2021年の秋頃から売れ行きが少しずつ鈍り新築マンションの在庫がやや増えはじめます。価格が高騰しすぎた都心3区(千代田、中央、港区)や5区(3区+渋谷、新宿区)を断念し、23区へ広がり、さらに郊外へと目を向ける層が出てきました。現状、価格高騰の波が神奈川県、千葉県、埼玉県など周辺エリアにも及んでいます。

2023年4月、日銀黒田総裁の交代の影響は?

2022年はこのまま好調を維持しつつ、推移していくでしょう。この流れが今後続くかどうか、鍵を握る要因の1つが金利です。ここ数年、日本の不動産市場を支えているのは圧倒的な低金利が背景にあるためです。

世界的なインフレが進む中、アメリカの中央銀行に当たるFRB(連邦準備理事会)、欧州中央銀行(ECB)共に利上げに転換しています。アメリカの、30年固定の住宅ローン金利は7%まで上昇、今後も上がる可能性が指摘されています。一方で日本は35年固定で未だ1.5%前後と低い水準で推移しています。現状では日銀の金融緩和政策が続いており、ここしばらくは低金利状態のままで進んでいくと予想されています。欧米と日本との金利差が大きくなる中、急激な円安、ドル高となるのはある意味当然のことです。

物価が上昇するインフレ抑制のため、利上げに転換するのはセオリーに沿った流れです。日本の消費者物価指数は3%台に上昇しているものの、海外と比較するとその影響はまだ小さいと考えられています。

また金利を上げることで国債が暴落、債務超過が起こるリスクがあり、日銀は利上げに踏み切れないとの見方もあります。

つまり現状日本では、利上げの動きは見られず、このまま低金利が続くと考えられています。このままの流れが続けば、2023年も市場は堅調に推移していくでしょう。

ただ、現在金融緩和政策を進める日銀の黒田総裁は2023年4月に任期満了を迎えます。この総裁交代のタイミングが1つのターニングポイントとなる可能性があります。交代のタイミングで金融緩和から引き締めに転じるかもしれません。また総裁交代を潮目と捉え、市場の先読みから金利上昇へと向かうことも考えられます。

市場の3極化はくっきり、バブルはあっても限定的

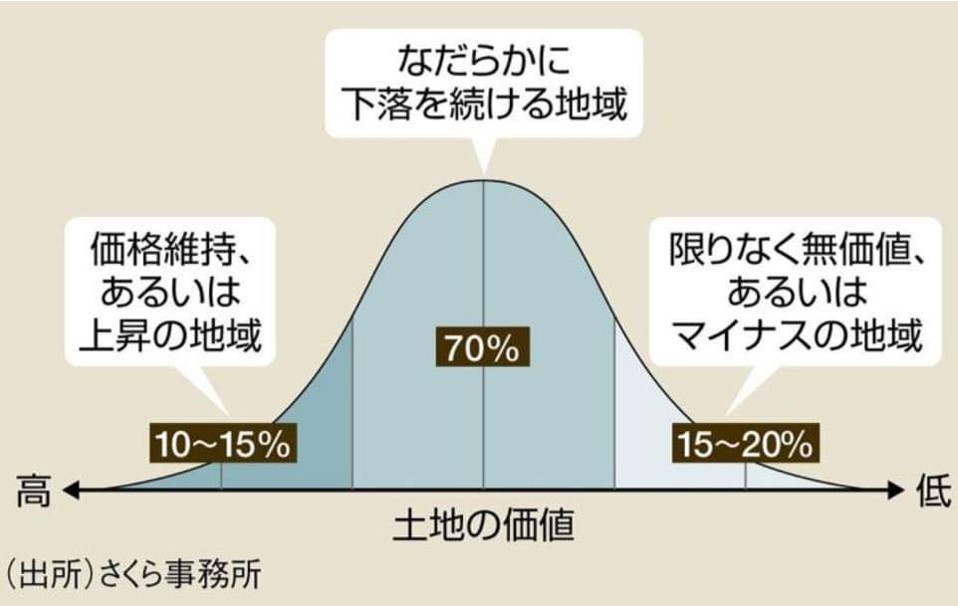

不動産価格が高騰し、市場は好調だといわれますが、その影響は限定的なもの。日本の土地総額はバブル期の1990年代末には約2400兆円まで上がったものの、今ではその半分、約1000兆円近くまで下落しています。冒頭でもお伝えした「上がるエリア」と「下がるエリア」の格差が広がり、市場の3極化がよりくっきりとした輪郭を表してくるでしょう。不動産市場の3極とは「価格維持・あるいは上昇する地域(10~15%)」「なだらかに下落を続ける地域(70%)」「限りなく無価値・あるいはマイナスの地域10~15%」の3つ。

1990年代のバブル期には新幹線通勤、リーマンショック前のプチバブル時には都心から3、40㎞圏内の典型的な郊外のベッドタウンを越え、新築マンション分譲がされたこともありました。こういったエリアは「なだらかに下落を続ける地域」に当てはまる部分で、今後も緩やかに下落していくと思われます。価格が高騰する「価格維持・あるいは上昇する地域」は都心・大都市部、駅前・駅近、大規模、タワーといった利便性の高いエリアに限られます。

首都圏の新築マンション発売価格がバブル期超えとはいうものの、当時とは金利水準が大幅に異なります。バブル期の金利7~8%の時代に1億円を借りるのと低金利の今とでは返済金額にも大きな差が生じることになります。超低金利で不動産の価格が上がるのか、お金の価値が薄まり、相対的に低下するのか。今後は不動産だけでなく、他の資産と比べた場合の相対性みたいな中で見ていかなければなりません。2023年以降は、家の売買に時代背景やお金の価値、ルールが変わることを見越していかなくてはならない傾向がより強まってくると考えられるでしょう。