中古住宅購入を検討する場合、土地代や建物代以外に諸費用の相場がどれくらいになるのか気になる人もいるのではないでしょうか。

初めて中古住宅を購入する人は諸費用の内訳が分からず、明確な費用を把握できません。諸費用を把握するためには、事前に必要な項目やシミュレーションを理解する必要があります。

そこで今回は、中古住宅購入にかかる諸費用の相場をシミュレーションや注意点も併せてご紹介します。また、意外と知られていない「ホームインスペクション(住宅診断)」という選択肢や、その役割・費用感なども合わせて解説しますので、ぜひ参考にしてみてください。

中古住宅購入時の「諸費用」とは

中古住宅購入時の諸費用とは、建物代や土地代外にかかる費用です。諸費用の内訳としては、さまざまな税金や手数料などが挙げられます。

例えば、中古住宅の購入で売買契約書を交わす場合は、印紙代がかかります。また、不動産業者が介入すると仲介手数料を払わなければなりません。中高住宅を購入する方は、さまざまな費用がかかることを覚えておきましょう。

諸費用の目安としては「6%〜9%」で、契約条件によって数値が増減します。金額に関しては、購入する物件価格や契約内容で変わってくるでしょう。中古住宅を購入する方は、自らの契約条件や内容を決めた上で計算すると、具体的な費用が分かります。

中古住宅の「諸費用」にはどんなものがある?

中古住宅購入する場合は、住宅の費用以外に諸費用がかかります。一般的に諸費用は「物件」と「住宅ローン」に分かれ、項目も異なっているのです。物件の諸費用では税金の項目が多くなっており、各種類によって金額の計算方法が決まっています。

一方、住宅ローンの場合は手数料や保険料の項目が多いです。住宅ローンの諸費用の金額は、契約内容や条件によって異なります。中古住宅の購入を検討している方は、諸費用の内訳や目安を理解しましょう。

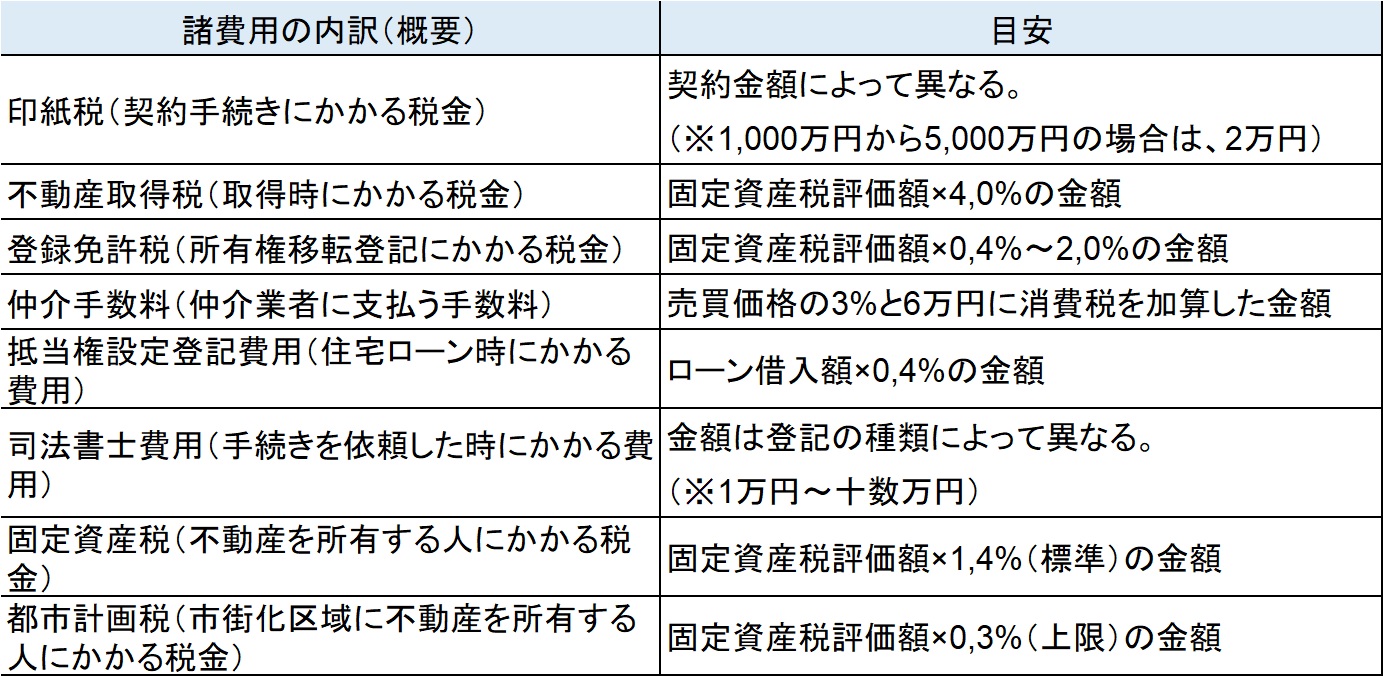

◇「物件」にかかる諸費用の内訳と目安

以下の表は、中古物件を購入する際に「物件」にかかる諸費用の内訳と目安になります。

これだけ多くの支払いがあると考えると、結構きつくて混乱する人も多くいるのではないでしょうか。もちろん、人によって払わなくても良い料金も存在しています。

たとえば、住宅ローン抵当権設定登記などは借り入れがない場合は必要ありません。とはいえ、一括で住宅を購入するのは難しく借り入れをしたいという人もいるはずです。そういう人は上記のものを払わなければいけないことになります。

また、印紙についても支払いをしたことがある人は結構多くいるかもしれません。しかし、考えてみるとわかりますが住宅自体がとても高額なので印紙だけでも数万円はします。この辺りは、しっかりと覚悟しておかなければいけない部分です。

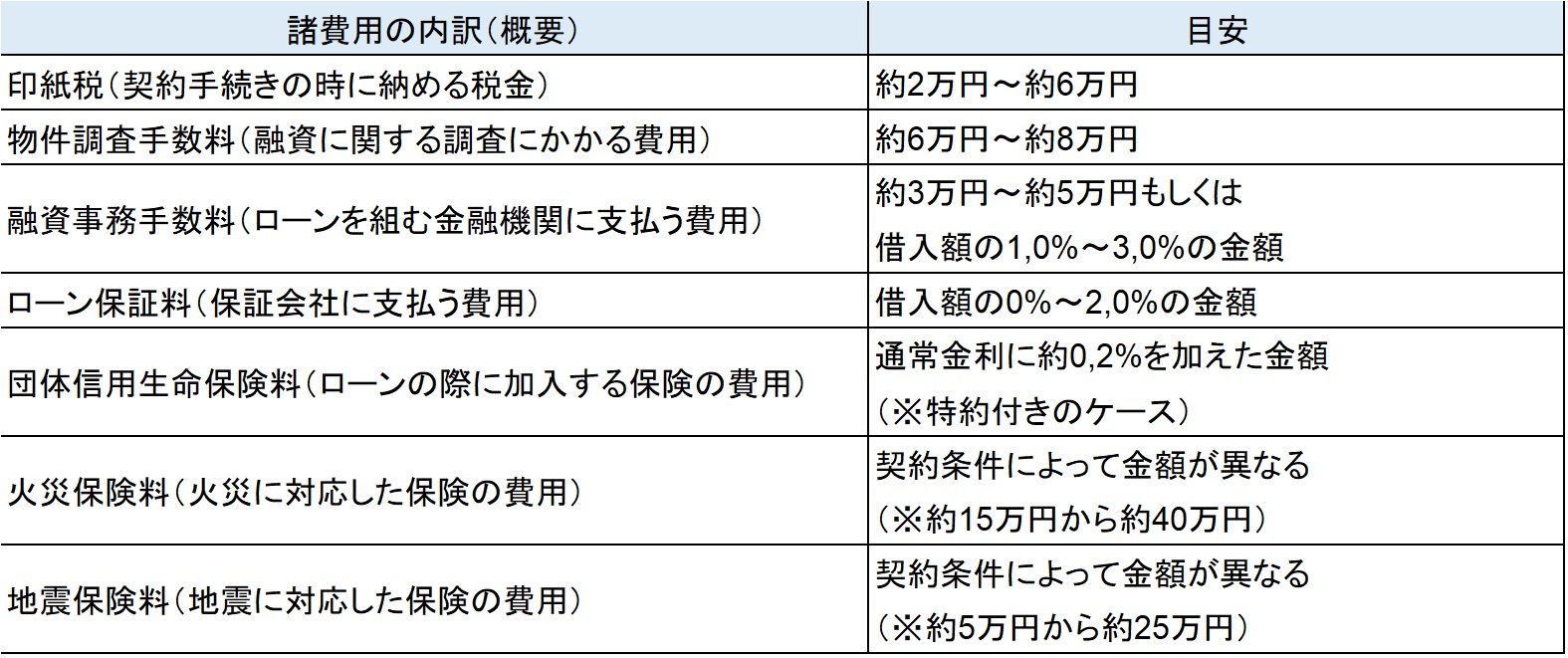

◇「住宅ローン」にかかる諸費用の内訳と目安

以下の表は、中古物件を購入する際に「住宅ローン」にかかる諸費用の内訳と目安になります。

住宅ローンでいえば、上記のようなものがかかることになってきますね。そもそも、住宅ローン自体が金融機関などから借りる形になるわけですからより多くのところへの働きかけが必要になってくるのはある意味仕方がないことだとも言えます。

また、火災や地震の保険料についても特に住宅ローンには関係ないと感じるかもしれません。しかし、そんなことはありません。たしかに保険と住宅ローンについては直接的な関係はないかもしれませんが、そもそも金融機関がローンを借りる際に必須にしているケースがあります。10年単位ですと数十万円かかるケースもありまうので、まとまったお金を用意しておくことが大切になってきます。

また、どんな家に対してローンを出すのかについても、機関としては気になるポイントだったりします。適当な家にお金を貸すわけにもいかないでしょう。そのためにも、しっかりと物件をあらかじめ調査していくことも必要です。こういったお金が別にかかってくるわけです。

ホームインスペクションの検討も重要

今回、諸費用に含めていませんが「ホームインスペクション(住宅診断)」の検討も非常に重要だと考えます。

ホームインスペクションとは、住宅に精通したホームインスペクター(住宅診断士)が、第三者的な立場からまた専門家の見地から、住宅の劣化状況、欠陥の有無、改修すべき箇所やその時期、おおよその費用などを見きわめ、アドバイスを行うサービスです。

元々は、住宅ローン減税適用のための瑕疵保険適合検査を検討されている方に、瑕疵保険の調査範囲を含み、かつ一般の方では補修判別が難しい傷・汚れのチェックや床下・屋根裏など、目に見えない不具合などもプロの目でしっかりと確認できる本サービスをおすすめしていました。

2022年から、住宅ローン減税適用のために、瑕疵保険適合は不要になったとはいえ、中古物件は元々欠陥や不具合が多く、千葉大学の研究のデータによると、新築時の段階でおよそ30~40%補修を検討すべき箇所が存在(経年により発生率は上昇し、築10年以上の物件は約60%)します。インスペクションご利用で、よくある雨漏りの可能性の有無、設備機器の不具合はもちろん、建物の傾きチェックなど、居住・売買時のリスクにつながりやすい箇所の劣化状態を、物件価格の約0.2%でリスクヘッジできるため、ぜひ一度検討をしていただくことをおすすめいたします。

中古住宅の売買時に利用できるホームインスペクションは、実に100項目以上にものぼる点検を行います。

また、インスペクションの別の重要な側面として、住宅購入後の欠陥リスクを取り除いて安心を得ること、そして、取引の円滑化を図ることが重要な点としてあげられます。住宅の売買では、売主と買主の双方にとって一定のリスクがともないます。例えば、引き渡し後に不具合や欠陥が見つかった場合、大きなトラブルになる可能性があります。

◇さくら事務所が考えるインスペクションのポイントとは?

①プロの目によるチェック

一般の方でも、WEBや本などで情報収集をし、調査道具を揃え多数の検査項目について床下や天井裏に至るまで自分で調べていくことはできないわけではありません。

しかし、建物の劣化や施工不良(誤り)は見た目にわかりやすいものばかりではありません。例えば構造部材の取り付け忘れなど、そもそも標準を知らなければ、何が取り付けられていないのか気づくこともできないでしょう。また、いざ何かの異変を見つけたとき、その原因を推測したり、適切な対処法が何なのか、いくらくらいの費用がかかりそうかの検討も、専門的な知識や経験がなければ難しいと言えます。

②調査結果の活用アドバイスを受けられる

さらに大事なこととして、調査結果をどう売買に活用すればいいかというアドバイスがあります。

・何を直すべきなのか

・直すにはどのくらいの費用がかかるのか

・それは急いで直すべきなのか、いずれ直せばいいのか …etc

調査結果を知らせるだけなのか、それをもとにわかりやすくアドバイスしてくれるかどうかは、会社により異なります。ホームインスペクションは、新築住宅も中古住宅も実施する会社やサービス内容(目的)により、調査範囲や項目、そこから得られるアドバイスに差があることを知っておきましょう。

③瑕疵保証保険の利用ができる

インスペクションを実施すると、瑕疵保険を利用することが可能となります。

※【業界実績No.1】さくら事務所の一戸建て 瑕疵(かし)保険つき中古住宅保証はこちら

瑕疵保険とは、取引後の瑕疵(重大な不具合や欠陥など)によって生じた損害について、保険金が支払われる保険制度のことです。取引後に発生する瑕疵は、売主や買主のいずれの立場にとってもリスクとなり得ます。そして、この瑕疵保険へ加入するには、事前検査としてインスペクションを受け、必要とされる基準に合格しなくてはなりません。

つまり、インスペクションの実施によりコンディションを把握できるうえ、さらに瑕疵保険への加入で経済的な備えができるという、より安全な取引が可能となるわけです。

◇ホームインスペクションの費用の相場は?

ホームインスペクションの費用の相場は、「物件の種類」「検査の種類」によって変わってきます。住宅の規模にもよりますが、マンションよりも一戸建ての方が検査箇所が多いため費用もかかることが一般的です。

一戸建ての場合、検査が「目視でできる調査(基本検査)」なら、5~7万円、「目視では判断できない調査(詳細検査)」なら6~12万円が相場です。

諸費用をシミュレーションしてみよう

中古住宅購入を検討している方は、物件や住宅ローンにかかる各諸費用を把握しなければなりません。諸費用は契約内容によって金額が異なるため、自らの条件を基にシミュレーションして計算する必要があります。中古住宅購入の場合はシミュレーションを行い、総費用から諸費用まで項目ごとに出しましょう。

ただし、シミュレーションは概算であることを理解してください。軽減措置やローンの組み方で金額が変わるため、実際の金額と異なるケースがあります。正確な金額を知りたい人は、不動産会社や建築会社に相談することをおすすめします。

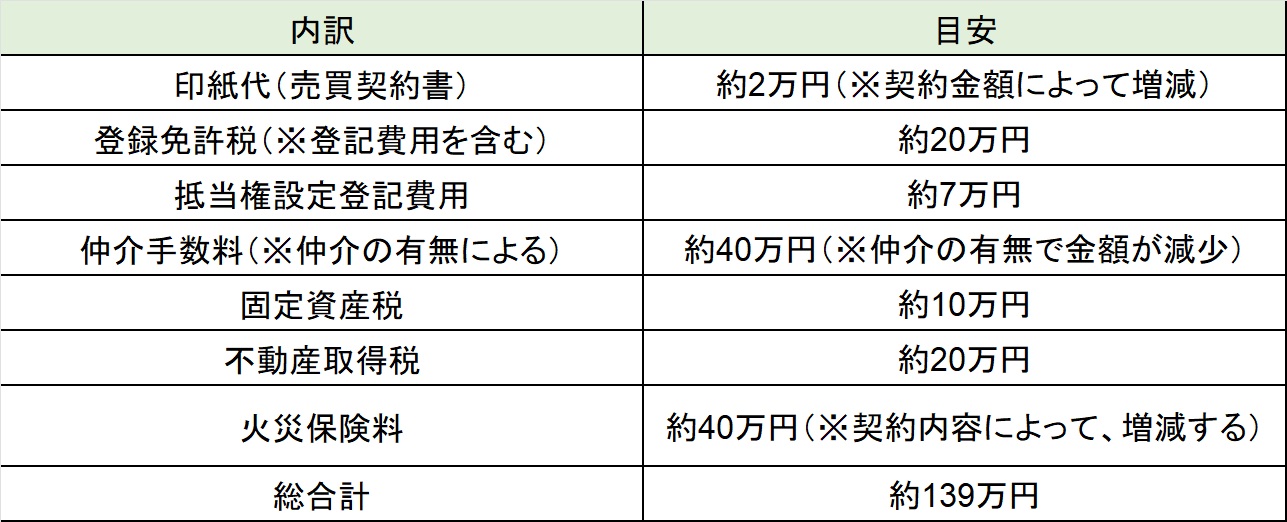

◇物件価格1,000万円、借入金額500万円での概算諸費用

以下の表では、物件価格1,000万円(※借入金額500万)の場合にかかる諸費用を概算しています。

諸費用に関しては物件価格や契約内容によって異なるため、概算よりも増減します。購入する物件の価格が高くなるほど、諸費用もかかることを覚えておきましょう。

諸費用もローンで借りられる?

諸費用は、住宅ローンと同様にローンで借りることが可能です。住宅ローンで諸費用を借りることを「オーバーローン」と呼びます。一般的には現金で支払いますが、資金の状況によって利用することもあるでしょう。

例えば、中古住宅を購入する際に現金が少ない場合、オーバーローンを利用して手数料や税金を支払います。購入時に現金が用意できない人は、オーバーローンに対応している金融機関に相談しましょう。

オーバーローンの審査基準には、「年齢」・「年収」・「築年数」などが挙げられます。申込者の条件によって、審査が通らないケースもあることを覚えておきましょう。

諸費用を節約する方法とは?

中古住宅を購入する際には諸経費が必要になるため、一定の現金を用意しなければなりません。ただし、諸経費を節約することで必要な現金を減らすことも可能になります。諸費用を節約する方法として、以下の項目が挙げられます。

- 火災保険や地震保険の契約内容や期間を変更する

- ローン保証会社を変える

- 登記を自らが行う

- 売主と直接交渉する

- フラット35を利用する

火災保険や地震保険は加入しなければなりませんが、補償内容を変更できます。最低限の補償内容にすることで、費用を抑えられることが可能です。契約期間を長期で一括払いにした場合、毎年支払う費用よりも安くなるはずです。

諸費用を節約したい人は契約の見直しや自らが売買交渉を行い、費用を抑えましょう。

諸費用を考えるうえでのポイントと注意点

中古住宅購入時は建物代や土地代に加え、諸費用を含めた上で自己資金やローンを検討してください。なぜなら、自己資金の金額やローンの組み方次第で、月々の支払い額が変わってくるからです。

例えば、オーバーローンを組んだ場合、月々の支払金額が増えてしまいます。月々の支払いが多くなると、生活費や家電の購入などに影響を与えかねません。中古住宅を購入後に生活水準が低くならないように考慮しましょう。

諸費用の中で「不動産取得税」に関しては、現金のみの支払いになります。他の項目はオーバーローンの対象ですが、不動産取得税だけ該当しないことを把握しておきましょう。

諸費用を考えるうえでのポイントと注意点

今回は、ホームインスペクションを含めた中古住宅購入にかかる諸費用の相場をご紹介しました。中古住宅を購入する方は物件だけではなく、諸費用を理解することが大事です。

諸費用の支払い方法によって、自己資金やローンの毎月の支払額が変わってきます。将来、生活面で苦労しないように緻密な計画を立てましょう。

オーバーローンを組んだ場合は不動産取得税以外の諸費用をローンで支払えます。不動産取得税は現金で支払う必要があるため、忘れないようにしてください。

")

できる!条件や必要書類、注意点を解説")