中古住宅、特に中古戸建てのご購入を検討中の方が、住宅ローン減税を受けるにあたって、その検討中の物件が築20年以上だった場合、「耐震性能を有していること」という要件を満たすために、現行の耐震基準に適合していることを示さなくてはなりません。そのためにはいくつか方法があるのですが、さくら事務所がズバリおすすめするのが「瑕疵保険への加入」です。

今回は、建物は新しくないが住宅ローン減税を諦めたくないみなさんに向けて、プロのホームインスペクターが、瑕疵保険を利用して住宅ローン減税を受けられるようにする方法をお教えします。

住宅ローン減税とは

まずは「住宅ローン減税ってなんだっけ?」というところから押さえておきましょう。

住宅ローン減税とは、基本的には10年間、所得税や住民税から毎年の住宅ローン残高の1%が控除される仕組みのことを言います。国の経済政策の一環として、住宅の購買の促進を目的に設けられた制度です。中古住宅に関して消費税なしの取引の場合、最大200万円の控除を受けることができます。

ちなみに2021年に限ったことで言うと、コロナによる経済的な影響を背景に、中古住宅に関しては11月までに契約した場合、控除期間を13年に延長するという措置もとられました。

住宅ローン減税を利用するには

では、この住宅ローン減税を利用するにはどうしたらいいか?

次の要件を満たしていれば利用することができます。

・自ら居住すること

・床面積が50平米以上

・借入期間が10年以上であること

・合計所得金額が3000万円以下であること

・耐震性能を有していること

つまり、築年数が浅い建物(木造は20年以下、RC造は25年以下)に関しては、住宅ローン減税をほとんど無条件で利用することができます。

しかしこの築年数を超えていたとしても、現行の耐震基準を満たしていれば住宅ローン減税を利用することができます。

耐震適合証明はハードルが高い

ここからはどのようにしてその建物が「耐震性能を有していること」を証明するかを考えていきます。

まずプロの不動産仲介の方などもよくご存知なのは、耐震基準適合証明書と呼ばれるものです。耐震基準適合証明書というのは、簡単に言うと現行の耐震基準に即していることを証明するものを指します。しかし、築年数が30年前の建物と今の建物を比較してしまうと当然のことながら、耐震性能はやはり少し劣ります。

したがってこの耐震基準適合証明書が一回の検査で発行される可能性はとても低いです。さらに、適合させるために耐震性を強化しようと思うと、高額な補修費と長期に渡る工事期間を要する可能性が高く、耐震適合証明はハードルが高いというのが実情です。

そのような中で、しばしば耳にするのが、中古住宅の取引において「この建物は耐震基準適合証明書多分出せないので住宅ローン減税使えないんです」と言われて終了してしまうケースです。

しかし、耐震基準適合証明書を発行してもらうこと以外にも「耐震性能を有していること」を証明する手段はあります。それが瑕疵保険への加入です。

瑕疵保険加入という選択肢

この瑕疵保険というのは、新耐震という基準さえ満たしておけば加入できる可能性が出てきます。

新耐震という基準を満たした建物とは、1981年6月に確認申請が出された建物のことです。

新耐震の基準を満たしていて、瑕疵保険の付保証明書というものを取得できれば、例えば築30年の木造戸建てなどでも住宅ローン減税を利用できる可能性が高くなってきます。

また、瑕疵保険は構造的な不具合が出てしまった場合は1年や5年など、みなさんが選択した期間内に起きた不具合は瑕疵保険の基準に則って修繕することができます。したがって住宅ローン減税も利用できるうえに保険にも加入できる、さらに建物のコンディションをアップすることもできるというとてもお得な制度なのです。

瑕疵保険適合検査に合格するには

しかしもちろん保険である以上、どんな建物でも入れるというわけではありません。

入れるかどうかという基準は、一定程度のコンディションを保っているかどうかになります。

例えば雨漏りしている、基礎がひび割れしている、などの物件はまず補修した上で瑕疵保険の審査を受けましょう。もしかしたら「補修費かかるしめんどくさい」と思われた方もいらっしゃるかもしれません。

しかしこの補修費が例えば住宅ローン減税最大200万円よりも低ければ、長い目で見たときに受けられる恩恵はとても大きいはずです。

さらにそういった補修をしなければいけないような箇所は、いずれ直さなければいけない時がきます。また、ほっといてしまうとさらに大きな不具合に繋がることもあるので、早めに補修することをお勧めします。

不具合箇所の補修費や補修の期間がどれくらいになるのかを知った上で、「じゃあ瑕疵保険に挑戦してみよう」、もしくは「こんなに補修費かかるんだったちょっと瑕疵保険やめとこうか」とそれぞれ判断していただくのがいいのではないでしょうか。

参考として瑕疵保険に入る前の補修の具体事例を見ていきましょう。

事例①

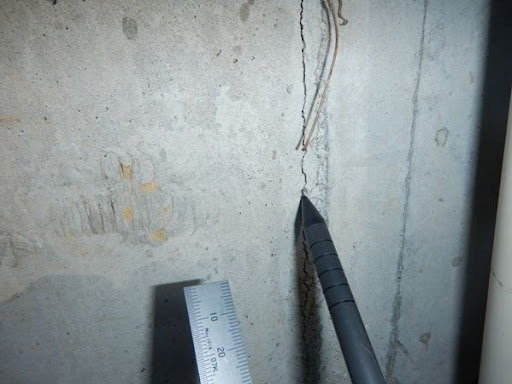

まずは築20年を少し超えていた木造3階建ての事例です。つまり無条件で住宅ローン減税を利用することはできない築年数の住宅です。

この住宅には基礎のひび割れがありました。こういった場合、クラックスケールというカード状の計測器を当てて、まずひび割れの幅を測ります。幅がどの程度太いのか、どの程度深いひび割れなのかを確認しています。

さらにこの基礎に穴が空いていること、外壁にヒビが入っていることが発覚しました。ペンを当てているように見えますが、これは中にピアノ線を入れて深さを量っています。

この写真に写ってないところにも外壁のひび割れや基礎のひび割れなどが複数ありました。

しかしこのように傷んでいるように見えても、適切に補修すれば瑕疵保険への加入は十分に可能です。

ちなみにこの場合の補修費は全部で概ね30万円~50万円以内で収まる工事でした。また、工事期間も2日で終わりました。

様々な事例があるので、業者の方によって費用や工事期間はそれぞれ異なりますが、この事例のように意外と安く、意外と少ない時間で補修できることもあります。

事例②

続いて1997年築の大手ハウスメーカーの軽量鉄骨造の事例です。

こちらの住宅は、外周りは問題なかったものの、室内の壁や天井などにひびが入っていました。

こちらも単純にその表面の壁紙だけ貼り替えればいいというわけではなく、瑕疵保険の適合検査に合格するためには、しっかりと壁紙を開けてその下地の状態がどうなっているか、構造的な不具合をかかえていないかなどを確認する必要があります。

こちらも費用は大体30万円~40万円程度、工事期間も2日間ほどでした。

こちらの事例でも補修費は住宅ローン減税の恩恵に比べればとても安く済むことがわかります。

事例③

最後に1988年築の木造2階建ての事例です。

こちらは驚いたことになんと一回で瑕疵保険の適合検査に通りました。私たちがホームインスペクション(住宅診断)に行って一緒に瑕疵保険の適合検査を実施した結果です。

こちらの住宅はひとえに売主さんがとても大事に使われていました。

外壁の修繕や建物の中までしっかりと修繕されており、とても良いコンディションが保たれていたという理想的な事例です。

そのようなコンディションだったために、一回で適合検査に合格し、めでたく補修や再検査も必要なくそのまま瑕疵保険に加入し、住宅ローン減税を利用することができました。

瑕疵保険加入にあたっての注意点

ここまで瑕疵保険の適合検査に合格してきた事例を見てきました。

しかし瑕疵保険加入にあたって一点だけ注意していただきたいのが「スピード」です。

住宅の契約からお引渡しまでの間は色々とやることがあってとても忙しくなります。私たちが行っているホームインスペクション(住宅診断)や瑕疵保険の適合検査というのは基本的にこの契約の前に入れてくださる方が多いです。しかし残念ながら、ほとんどの建物は不具合が出てきます。

そういった不具合を補修していただいて、私たちホームインスペクター(住宅診断)の再検査を受けた上で、保険会社さんに申請を出します。そして付保証明書という証明書を出して完了という流れになるのですが、この一連の流れを引き渡しまでに終わらせる必要があります。

この引き渡しですが、例えば保険の申請は早くて10日~2週間程度かかります。したがってそこから逆算していくと、再検査の日程調整や、リフォーム会社さん・補修会社さんの手配なども含めていくと、この契約からお引渡しまでの期間が1ヶ月だと少し厳しいです。2ヶ月あれば補修内容によっては、さきほどの基礎や外壁のひび割れ程度でしたら間に合うかと思います。

しかし、例えば雨漏りや水漏れが発覚した場合、こちらは補修だけで1か月以上かかることもありますので、引き渡しまでの期間が3ヶ月~4ヶ月ないと難しくなってきます。したがって余裕をもってスケジュールを立てるようにしましょう。

まとめ

まず契約前にホームインスペクション(住宅診断)を利用しましょう。

そしてそのタイミングで瑕疵保険適合にするかどうか、適合しないのであれば、どのような不具合があって、どれくらいの補修費・補修期間がかかるのか、といったお話を私たちホームインスペクターからアドバイスさせていただきます。

それを聞いた上で、瑕疵保険に入るかどうかを仲介業者の方と検討していただきたいと思います。

さくら事務所のホームインスペクション(住宅診断)では、瑕疵保険の適合検査も基本的に無料で行っています。私たちがホームインスペクション(住宅診断)をするのと同時に、住宅ローン減税を利用できるような状況の建物なのかどうかの判断を致しますので、住宅ローン減税を活用したい方はぜひご利用ください。

がある│保証期間や引き継ぎについて詳しく解説")

とは?確定申告のやり方や必要書類を細かく解説")