とは?確定申告のやり方や必要書類を細かく解説")

2022年に行われた税制改正によって住宅ローン控除の適用要件が変わりました。2021年までの要件が緩和され、より控除を受けやすくなった、それはつまり住宅が購入しやすくなったと言えるでしょう。

本コラムでは、具体的にどういった点が変更になったのか?住宅ローン控除を受けるにはどのような手続きが必要なのか?また最後に、さくら事務所所属のプロのホームインスペクター(住宅診断士)ならではの視点で、税制改正の影響による注意点まで深掘りし解説いたしますので、ぜひ参考にしていただければと思います!

住宅ローン控除(減税)とは

「住宅ローンを組んで住宅を購入すれば税金を安くしますよ!」という、マイホーム購入者の経済的な負担を減らすための国による制度です。

新築・中古、一戸建て・マンションといった区別はなく、すべての住宅において適用可能となっています。正式名称は『住宅借入金等特別控除』といい、住宅を購入した年に確定申告をすることで、すでに納めた所得税などから一定額が控除されます。

2022年の税制改正により、2025年の入居まで適用されることになりました。

住宅ローン控除を受けられる主な条件

●新築住宅の場合

新築住宅を購入する場合には、次の条件を満たさなければいけません。

- 1.減税を受けようとする人自身が、住宅の引渡し日から6ヵ月以内に居住すること

- 2.特別控除を受ける年の合計所得金額が3,000万円以下であること

- 3.対象となる住宅の床面積が50平方メートル以上であり、床面積の2分の1以上が自身の居住用であること

- 4.対象となる住宅に対して10年以上にわたるローンがあること

- 5.居住用にした年とその年の前後2年ずつを合わせた計5年間に、居住用財産の譲渡による長期譲渡所得の課税の特例といった適用を受けていないこと

- ※国税庁「No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」

なお、算出方法の違いによって、売買契約書と登記簿上では床面積が異なる場合がありますので、住宅ローン控除(減税)の適用を受ける際には注意しましょう。

●中古住宅の場合

実は昨年2021年までは、住宅ローン控除は一定の築年数を下回らなければ適用されませんでした。しかし、今年2022年よりこの要件が緩和され、「◆昭和57年以降に建築された住宅=新耐震基準適合住宅」であれば、住宅ローン減税適用を受けられることになり、今後の築古物件の購入あっせんが活性化する見込みとなっております。

中古住宅における住宅ローン減税(控除)について詳しくはこちら

<※2021年までの要件>

広さや用途、所得などの条件を満たした上で「木造住宅は築20年以内、耐火構造(いわゆる鉄筋コンクリート造りのマンション)は築25年以内」といった要件に加え、築20年や25年を超えた中古住宅では●既存住宅売買瑕疵保険に加入する

●耐震基準適合証明書を取得する

●住宅性能評価書(耐震等級1以上)を取得する上記のいずれかを満たすと、築年数の条件を満たさない中古住宅でも、住宅ローン控除を利用することができました。

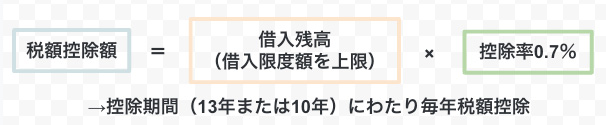

控除額の計算式

毎年の控除額は、住宅ローンの年末残高に0.7%をかけた金額となります。

たとえば3,000万円の住宅を全額ローンで購入した場合、購入した年に21万円の控除を受けられます。こちらはあくまで最大の控除額で、実際の控除額は年収によって異なります。

控除はまず、その年に納めた所得税額から行われますが、控除しきれなければ個人住民税からも控除できます。住民税から控除できる上限金額は、所得税の課税総所得金額などの5%または97,500円のいずれか小さい方です。

住宅ローン控除を受けるには確定申告が必要

住宅ローン控除を受けるためには、確定申告(その年の所得額を申告して税額を確定させること)をしなくてはなりません。サラリーマンなどの給与所得者は入居した翌年の1月4日から3月15日までに確定申告を済ませましょう。給与以外に収入がなければ、2年目以降は勤務先で年末調整によって控除が受けられるので、確定申告は初年度だけ行えば大丈夫です。

自営業者、フリーランスなど毎年確定申告を行っている人は、そのまま毎年確定申告をすることで住宅ローン控除が受けられます。申告期間は、毎年2月16日から3月15日までの間です。

いずれにしても、1年目に確定申告を怠ってしまうと、住宅ローン控除は受けられません。ただし、控除が発生する翌年の1月1日以降から5年間以内手続きすれば控除を受けられることは可能ですので、もし万が一、何かの事情で確定申告が間に合わなかった場合は、諦めず、翌年に改めて手続きを行いましょう。

住宅ローン控除(減税)の確定申告について

確定申告の手続きの流れ

特に給与所得者の場合、住宅を購入して初めて確定申告を行うという人がほとんどでしょう。確定申告は税務署で行うこともできますし、e-Tax(オンラインでの申告)、郵送とさまざまな方法があります。ここでは、税務署で手続きを行う際の流れを簡単にご紹介します。

(1)必要な書類を集める

確定申告書をはじめ、申告に必要な書類は多岐にわたります(後述)。

(2)税務署で確定申告書に記載して提出

確定申告書に記載し、揃えた必要書類とあわせて提出します。ただし、確定申告が初めてだという場合、サクサク申告が終わるという可能性は限りなくゼロに近いと考えておきましょう。記入方法に迷ったり、必要な書類の揃え方がわからなくなったりすることがほとんどです。税務署で相談に応じてもらうこともできますが、申告期間が近づくと混み合ってしまうのでその点はご注意ください。いずれにしても早めに準備を始めておくといいでしょう。

(3)還付金が入金される

税額が確定し、還付金が発生した場合は、申告から1カ月~1カ月半後に入金されます。入金がされた時点で確定申告は終了となります。

必要書類

確定申告に必要な書類は以下の通りです。たとえば登記事項証明書のように、自ら法務局にコンタクトを取って入手しなければならない書類もあるため、早めの準備を心がけましょう。

- 本人確認書類

- 確定申告書(税務署もしくは国税庁のサイトで入手)

- 住宅借入金等特別控除額の計算明細書(税務署もしくは国税庁のサイトで入手)

- 住宅ローンの年末残高証明書(住宅ローンを契約した金融機関で入手)

- 登記事項証明書(法務局で入手)

- 不動産売買契約書の写し

2年目以降の確定申告

サラリーマンなどの給与所得者が住宅ローン控除を受けるにあたり、2年目以降は確定申告が不要であると前述しました。ただし、次の2つの書類を勤務先に提出する必要がありますので、忘れないようにしてください。

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

確定申告をした年の10月頃に税務署から本人に届く書類です。10年、ないしは13年にわたって毎年1枚ずつ勤務先に提出しなくてはならないため、大切に保管してください。 - 住宅取得資金に係る借入金の年末残高等証明書(残高証明書)

住宅ローンを契約した金融機関から毎年10月~11月ごろに本人に届く書類です。年末時点での住宅ローン残高を記したもので、2年目以降は、12月末時点での予定額が記載されています。

住宅ローン控除(減税)確定申告のポイント

借換えをしても住宅ローン控除が利用できる

住宅ローンの支払いを減らすには、金利が低いローンを選ぶのが効果的。現在契約している住宅ローンよりも低い金利のローンがあれば、借り換えをして現在の住宅ローンを一括で返済したいところです。ただし、借り換えをすることで住宅ローン控除を受けられなくなると、それはそれで損をしてしまうような気も……。

ご安心ください。「新しい住宅ローンが当初の住宅ローンの返済のためであることが明らかであること」「新しい住宅ローンが住宅ローン控除を受けるための要件に当てはまること」の2つの条件をクリアできれば、借り換えをしても、引き続き住宅ローン控除を受けることができます。控除期間が13年であるとして、仮に6年目で借り換えをした場合は残りの7年間についても控除が受けられる、ということですね。

ふるさと納税を利用すると減税額に変化がある

ふるさと納税を利用している人は要注意です。住宅ローン控除との併用それ自体は可能ですが、仕組み上、ふるさと納税が住宅ローン控除より優先されるため、所得税控除の計算で最初にふるさと納税分が使われ、次に住宅ローン控除が計算の対象となります。場合によっては、ふるさと納税によるメリットが減少してしまうこともあるので、そのことは理解しておいてください。

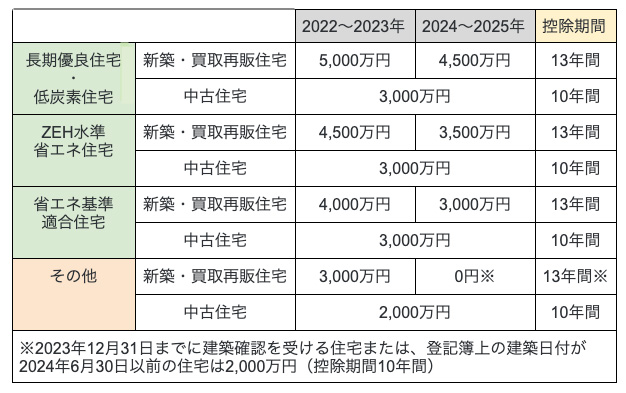

高性能な住宅ほど借入限度額・控除期間が優遇される

『買取再販住宅』とは、不動産会社などの宅建業者が中古住宅を一旦取得したうえで改修工事を行い、性能を高めた住宅のことです。

中古のため新築よりも安い価格で物件を購入できますが、住宅ローン減税は新築と同様の優遇を受けられます。

長期優良住宅や省エネ基準適合住宅といった環境性能が高い住宅は、その他の住宅に比べて1.3倍~1.6倍ほど借入限度額が高くなります。

中古住宅の購入の際は、ホームインスペクションのご検討を!

税制改正に便乗した業者の「営業トーク」にはご注意を…

冒頭でご説明してきたように、2022年の税制改正により、住宅ローン控除を受けるためのハードルがずいぶん低くなりました。これ自体は、これから住宅を買おうと思っている人にとって追い風であると言えます。

ただし、築30~40年といった物件も減税対象に入ったことで、「住宅ローン減税に適用している=国もお墨付きの安心な住宅」といったウリ文句で今後、築古物件の営業増加が見込まれ、意図せずお客様が状態の悪い物件を手にしてしまうリスクが伴うと考えられます。

中古住宅は、新築時点ですでに30~40%欠陥が!

過去に、さくら事務所と千葉大学で共同で行った住宅欠陥における大規模研究では、新築時の段階でおよそ30~40%補修検討すべき箇所が存在(経年により発生率は上昇し、築10年以上の物件は約60%)していたことがわかっています。

ホームインスペクションとは、雨漏りやシロアリ被害、建物の傾きなどの劣化状況や、新築時の施工不良などについて、建物に精通した専門家のホームインスペクターが診断するサービスです。改修すべき箇所やその時期、おおよその費用などの改修アドバイスまでサービスに含まれ、物件価格の約0.2%の費用追加でリスクヘッジができるため、ご利用の検討を強くおすすめしております。

中古住宅の場合、インスペクションを入れるベストなタイミングは『申込み後~契約前』となり、他の時点でも入れることは可能ですが、注意点も多いため、お急ぎの方はまずは一度お問合せください。

業界No.1!経験年数20年以上のプロ集団が提供

さくら事務所は、国内におけるホームインスペクション普及のパイオニア的存在であり、これまでご依頼実績は業界No.1(累計77,000件超)、満足度98%(Google口コミ☆4.8)と非常に有り難い評価をいただいております。

弊社理念の核でもある「第三者性・中立性」を保持しながら、建築・不動産・防災・マンション管理など、あらゆる難関資格を持つメンバーが連携、サービスご利用後にもあらゆる住まいのご相談に対応するための「永年アフターフォローサービス」もご用意。これから暮らす住まいの安心に加え、心強い建築士と末永いお付き合いをいただける内容となっております。

※ご依頼から概ね3日~1週間以内での調査実施が可能です。お急ぎの方は、まずはお問合せください!

中古住宅の購入にはリスクがつきものです。築年数が浅いのにコンディションの悪い物件もあれば、古くともコンディションのいい物件もあり、それを正しく見抜くには専門知識や経験が必要です。中古住宅購入の際には、必ずさくら事務所のような第三者機関によるインスペクションをご利用ください。

そして、無事に住宅ローンの契約ができたら……、翌年の確定申告をどうかお忘れなく!

とは?ホームインスペクションとは何が違うのか?")