できる!条件や必要書類、注意点を解説")

新築よりも割安な中古住宅の購入を検討している方の中には、「中古でも住宅ローン控除を受けられるの?」と疑問に感じている方も多いのではないでしょうか。

結論、条件を満たせば中古住宅の購入にも住宅ローン控除は適用されます。

そこで本記事では、中古住宅の住宅ローン控除の仕組みや適用条件、手続きについてわかりやすく解説します。住宅ローン控除の注意点と対策も紹介するためぜひ参考にしてください。

住宅ローン控除(減税)とは

住宅ローン控除は新築・中古、一戸建て・マンションといった区別はなく、条件を満たせばすべての住宅において適用できます。

住宅ローンとは、マイホーム購入者の経済的な負担を減らすための国による制度で、正式名称は『住宅借入金等特別控除』です。

住宅ローンを利用して住宅を取得した場合、初年度に確定申告することで、最大13年間、年末の住宅ローン残高の0.7%を所得税から(控除しきれなければ住民税から)控除できます。

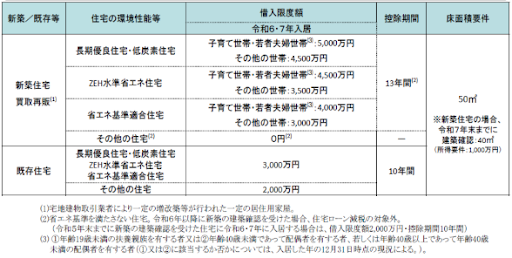

住宅ローン控除額は中古住宅の種類と省エネ性能で決まる

住宅ローン控除額は中古住宅の種類と省エネ性能で、以下の表のように決まっています。

中古住宅には以下の2種類が存在します。

- 一般的な中古住宅

- 買取再販住宅

一般的な中古住宅は売主が不動産会社に売却を依頼し、買い手を探す住宅を指します。

対して買取再販住宅は、不動産会社が中古住宅を買取り、改修して再販するものです。

以下の環境性能基準を満たしている買取再販住宅は、新築同等の借入限度額と控除期間が設けられていますが「省エネ基準を満たしていない」かつ「令和6・7年入居」の場合、住宅ローン控除が受けられない点に注意しましょう。

- 長期優良住宅・低炭素住宅

- ZEH水準省エネ住宅

- 省エネ基準適合住宅

一般的な中古住宅は環境性能基準を満たしていなくても、2,000万円を借入限度額として、住宅ローン控除が受けられます。

中古住宅の住宅ローン控除額のシミュレーション

住宅ローン控除額の計算方法について見ていきましょう。

住宅ローン控除の1年間の控除額は、以下の式で算出できます。

1年間の控除額=(年末の住宅ローン残高※限度額あり)×0.7%

控除期間のトータル控除額を求める際は、控除される年数ごとに控除額を計算して合算します。

ここからは以下の3つの前提条件のもと、控除額をシミュレーションしてみましょう。

【前提条件】

・対象物件:既存住宅の「その他の住宅」

・借入額:3,000万円

※10年後もローン残高が2,000万円以上あると仮定

【計算式】

購入した年の控除額:2,000万円(限度額)×0.7%=最大14万円

控除期間のトータル控除額:14万円×10年間(控除期間)=最大140万円

購入した年の控除額は最大14万円、トータル控除額は最大140万円です。ただし、あくまでもこれは最大の控除額で、実際は年収によって異なります。

住宅ローン控除(減税)の適用条件

中古及び新築住宅で住宅ローン控除が適用されるおもな条件は、以下の6つです。

・住宅ローン控除を受ける本人が住むこと

・住宅ローンの返済期間が10年以上あること

・合計所得金額が2,000万円以下であること

・床面積の下限を満たしていること

・譲渡所得の課税に関する特例を受けていないこと

・2030年12月末までに入居していること

以下で詳しく解説します。

住宅ローン控除を受ける本人が住むこと

住宅の引き渡しまたは工事完了から6ヵ月以内に、住宅ローン控除を受ける本人が住む必要があります。

実際に本人が住んでいるかどうかは、住民票で確認されます。

住宅ローンの返済期間が10年以上あること

控除期間の間に繰り上げ返済を行うと、ローン残高が少なくなる分、控除額も少なくなるため注意が必要です。

合計所得金額が2,000万円以下であること

合計所得金額とは、給与・事業所得のほか、土地・建物・山林などの譲渡所得、公的年金や退職金などの所得を合計した金額です。

夫婦などが別名義で借り入れるペアローンの場合は、それぞれの合計所得金額が2,000万円以下という要件となります。

床面積の下限を満たしていること

対象となる住宅の床面積は原則50平米以上(令和8年以降入居の場合は40平米以上)、合計所得金額が1,000万円以下の場合は40平米以上です。ただし2026年以降の入居の場合は原則40平米以上、合計所得金額1,000万円超及び子育て世帯等への上乗せ措置利用者は50平米以上になります。

住宅の一部を店舗や事務所などで使用し、事業の経費に計上している場合は、床面積の2分の1以上を居住用にしている必要があります。

譲渡所得の課税に関する特例を受けていないこと

住宅ローン控除を受ける条件に居住年前後2年、合計5年間に譲渡所得の課税に関する特例を受けていない点が含まれています。

譲渡所得とは不動産をはじめとした所定の資産を売却した際に得た収入のことです。

計算方法は以下の通りです。

『譲渡所得=収入金額-取得費-譲渡費用』

マイホームの売却で、当時購入した価格より高い値段で売れた場合に譲渡所得が発生します。

譲渡所得が発生すると本来は税金を納めなければなりませんが、一定額まで免除されたり、所有年数に応じて税率が軽減されたりする特例が存在します。

住宅ローン控除を受けるにはこれらの特例を受けていないことが条件です。

入居期限は2030年12月末までに入居していること

令和8年度の税制改正により、住宅ローン控除が延長・拡充され、2026年1月1日~2030年12月31日に入居した場合に、現在実施されている住宅ローン控除の制度が適用されます。

つまり、2030年の12月末までに入居していることが条件の一つです。

2030年以降の住宅ローン控除は控除額や期間の変動がある可能性もありますし、そもそも実施されない可能性もゼロではありません。

現在中古住宅を購入検討している人は、2030年12月末までの入居を目処に探すと良いでしょう。

中古住宅は「新耐震基準への適合」も条件

中古住宅で住宅ローン控除を受けるには先に述べた条件のほかに「新耐震基準に適合していること」が加わります。

1981年6月1日以降に「建築確認済証」が発行されている場合は、新耐震基準に適合した設計仕様の物件であると判断できます。

また実際には、設計仕様が新耐震基準を満たしても、実際に竣工した物件が図面どおりにできているかは、竣工時の「検査済証」がない限り確実なものではありません。そのため物件検討時には第三者によるインスペクション等を行っておくことが望ましいといえます。

旧耐震基準の物件であっても、耐震基準適合証明書の発行を受けられた場合には、住宅ローン控除の耐震基準の条件はクリアできます。

ただし、実際に旧耐震基準の物件で耐震基準適合証明書をとるとなると、耐震診断を行い耐震補強を行わないと適合にもっていくことが難しいことが多いため注意が必要です。

実は2021年までの中古住宅に関する住宅ローン控除は耐火住宅が築25年、非耐火住宅が築20年といった細かい築年数の条件や特別な検査、証明書などが必要でした。

これらが2022年に改正され中古住宅で住宅ローン控除を受けるハードルがぐっと下がりました。

リフォームでも所得税が控除される

リフォームの減税制度は「リフォーム促進税制」または「住宅ローン控除」を受けることができます。

原則として、2つの減税制度を併用することはできません。

※耐震改修の投資型減税のみ、リフォーム促進税制と住宅ローン控除の同時利用が可能です。

耐震補強や省エネ改修工事などを検討される方は、参考にしてください。

それぞれの制度概要については以下の通りです。

|

制度名 |

概要 |

|

リフォーム促進税制 |

自己資金でリフォームを行った場合に、その年の所得税から控除される。 リフォームの種類によっては、固定資産税や贈与税の減税(非課税措置となる場合もあり)も受けられる。 |

|

住宅ローン控除 |

住宅ローン控除(借入限度額2,000万円、控除期間10年間、控除率0.7%)を利用し、基準に適合する一定の内容の工事費が100万円を超えるリフォームを行った場合に適用される。 |

参照:国土交通省「住宅をリフォームした場合に使える減税制度について」

住宅ローン控除(減税)に必要な手続き・書類

中古住宅で住宅ローン控除を受けるために必要な手続きと書類を紹介します。

なお、1982年よりも前に建築された中古住宅で住宅ローン控除を受けるには、下記で紹介する書類に加えて、耐震基準適合証明書または既存住宅性能評価書(耐震等級1以上)などが必要です。

控除を受けるまでの流れ

- 住宅の取得

- 入居(取得日から6ヵ月以内)

- 確定申告の期限までに必要書類を入手・作成

- 確定申告書の指定の欄に記入し提出(申告期間:毎年2月中旬~3月中旬)

- 還付金の受け取り(1ヵ月~1ヵ月半程度)

必要な書類

続いて住宅ローン控除に必要な書類を紹介します。なかには、ご自身で取り寄せる必要がある書類もありますので、余裕を持って準備しましょう。

- 確定申告書(税務署・国税庁サイトから入手可)

- 住宅借入金等特別控除額の計算明細書(税務署・国税庁サイトから入手可)

- 「マイナンバーカード」または「通知カード+本人確認書類」または「マイナンバー記載の住民票+本人確認書類」

- 源泉徴収票(勤務先から入手可)

- 登記事項証明書(法務局から入手可)

- 不動産売買契約書の写し

- 住宅ローンの年末残高証明書(住宅ローンを契約した金融機関から入手可)

特例要件の証明書類(該当する場合) 確定申告の流れや2年目以降の手続きについては以下のコラムで解説しています。ぜひご覧ください。

【あわせて読みたい】

住宅ローン控除(減税)とは?確定申告のやり方や必要書類を細かく解説

https://www.sakurajimusyo.com/guide/33363/

中古住宅の住宅ローン控除の注意点と対策

住宅ローン控除は2021年まで、一定の築年数を下回らなければ適用されませんでしたが、2022年に適用要件が緩和され、中古住宅の購入ハードルが下がりました。

築30~40年の物件も住宅ローン控除の対象になったことで、築古物件の営業が増加し、意図せずお客様が状態の悪い物件を手にしてしまうリスクが増えているのです。

そこで、住宅ローン控除を活用したリスク対策を以下で紹介します。

住宅ローンの控除額を見込んで「瑕疵保険」の資金を確保しよう

冒頭にもご説明しましたが、緩和に伴い、仲介側からすると今まで住宅ローン控除の適用をウリのひとつにできなかった「昭和57年(1982年)以降に建築された住宅(=旧耐震基準)」に対して「住宅ローン控除に適用している=国もお墨付きの安心な住宅」といった謳い文句で、営業が増加しています。

築40年の住宅も住宅ローン控除が適用されるようになりましたが、40年経っているとメンテナンスが行き届いた良い建物もあれば、雨漏りしているような建物まで、住宅のコンディションはバラバラです。

そのため物件探しの早い段階で住宅ローン控除の適用条件を把握したうえで、適用前提であれば、控除額を見込んで瑕疵保険の申請関係に費用を準備しておくことが賢明と言えます。

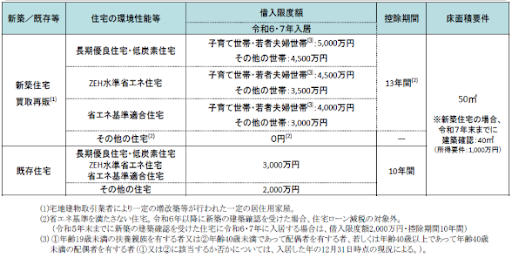

中古住宅の場合、新築に比べると当然事故(※雨漏りなどの欠陥)率は高く、事故が集中する初年度では検査物件全体の約5%にのぼります。

また、万が一事故が起きた際の補修費用は一般的に200~700万円程度(例:屋根からの雨漏り:最大400万)かかることが多く、これらの数値から考えても、住宅ローン控除が適応できる物件においての瑕疵保険活用の必要性は非常に大きいと言えるでしょう。

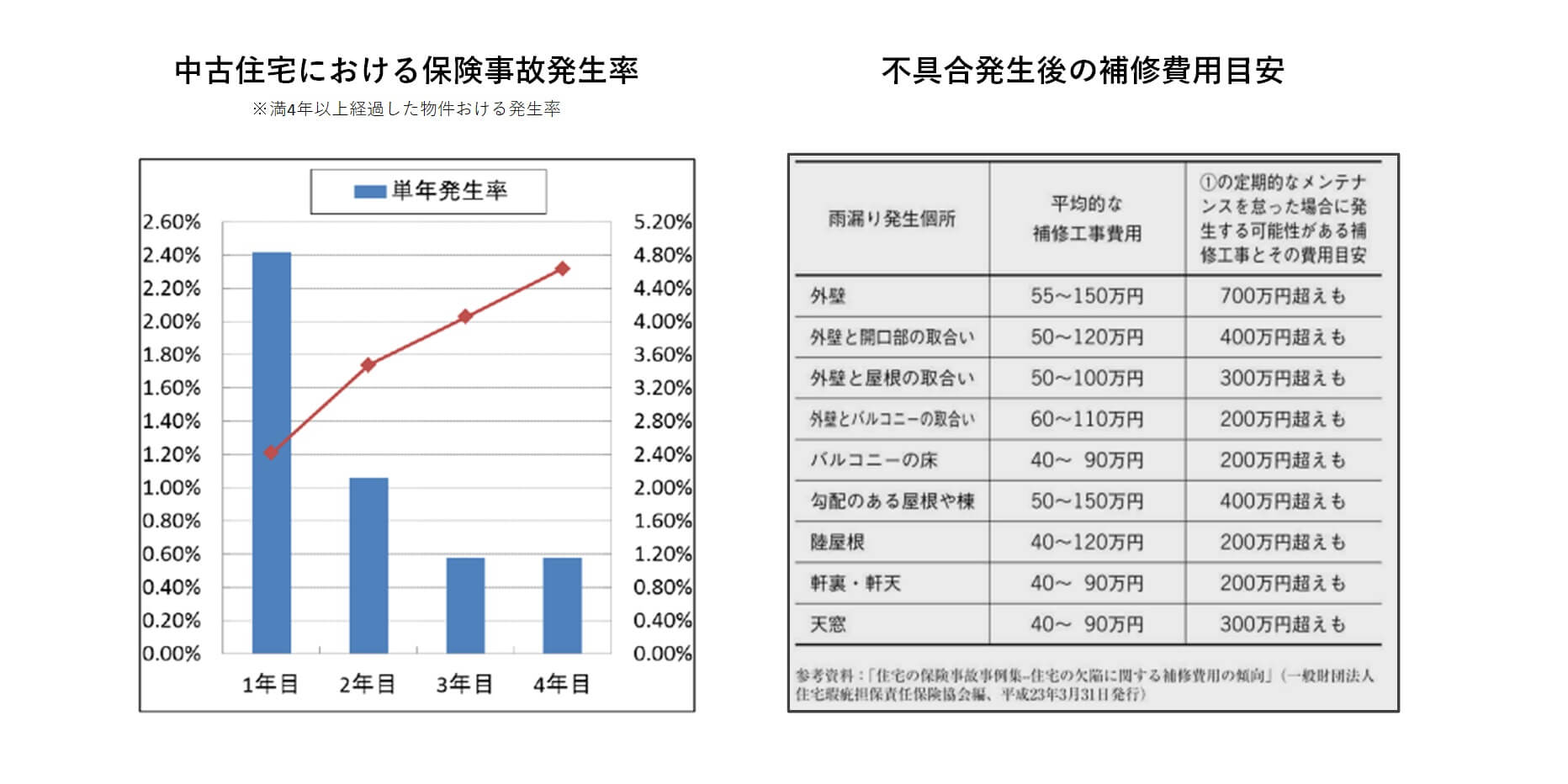

ホームインスペクションの利用で、さらに「お得で効果的」な対策が可能

ホームインスペクションとは、雨漏りやシロアリ被害、建物の傾きなどの劣化状況や、新築時の施工不良などについて、建物に精通した専門家のホームインスペクターが診断するサービスです。改修すべき箇所やその時期、おおよその費用などの改修アドバイスまでサービスに含まれ、物件価格の約0.2%の費用追加でリスクヘッジができるため、ご利用の検討を強くおすすめしております。

元々は、住宅ローン控除適用のための瑕疵保険適合検査を検討されている方に、瑕疵保険の調査範囲を含み、かつ一般の方では補修判別が難しい傷・汚れのチェックや床下・屋根裏など、目に見えない不具合などもプロの目でしっかりと確認できる本サービスをおすすめしていました。

2022年から、住宅ローン控除適用のために、瑕疵保険適合は不要になったとはいえ、中古物件は元々欠陥や不具合が多く、千葉大学の研究のデータによると、新築時の段階でおよそ30~40%補修を検討すべき箇所が存在(経年により発生率は上昇し、築10年以上の物件は約60%)します。ホームインスペクションご利用で、よくある雨漏りの可能性の有無、設備機器の不具合はもちろん、建物の傾きチェックなど、居住・売買時のリスクにつながりやすい箇所の劣化状態を、物件価格の約0.2%でリスクヘッジできるため、ぜひ一度検討をしていただくことをおすすめいたします。

中古住宅の場合、ホームインスペクションを入れるベストなタイミングは『申込み後~契約前』となり、他の時点でも入れることは可能ですが、注意点も多いため、お急ぎの方はまずは一度お問合せください。

業界No.1!経験年数20年以上のプロ集団が提供

さくら事務所は、国内におけるホームインスペクション普及のパイオニア的存在であり、これまでご依頼実績は業界No.1(累計73,000件超)、満足度98%(Google口コミ☆4.8)と非常に有り難い評価をいただいております。

弊社理念の核でもある「第三者性・中立性」を保持しながら、建築・不動産・防災・マンション管理など、あらゆる難関資格を持つメンバーが連携、サービスご利用後にもあらゆる住まいのご相談に対応するための「永年アフターフォローサービス」もご用意。これから暮らす住まいの安心に加え、心強い建築士と末永いお付き合いをいただける内容となっております。

※ご依頼から概ね3日~1週間以内での調査実施が可能です。お急ぎの方は、まずはお問合せください!

中古住宅の購入にはリスクがつきものです。築年数が浅いのにコンディションの悪い物件もあれば、古くともコンディションのいい物件もあり、それを正しく見抜くには専門知識や経験が必要です。中古住宅購入の際には、必ずさくら事務所のような第三者機関によるインスペクションをご利用ください。

とは?ホームインスペクションとは何が違うのか?")