「瑕疵保険がどんな保険かわからない」

「そもそも瑕疵って何?」

「中古住宅購入時に、欠陥や不具合がないか気になる」

このような悩みについて答えていきます。

瑕疵保険とは瑕疵(目に見えない不具合など) に対して適用される保険です。新築住宅は2007年成立の住宅瑕疵担保履行法で売主に瑕疵保険加入もしくは保証金の供託が義務づけられましたが、中古住宅の売買では瑕疵保険の加入は任意となっています。2018年の宅建業法改正により、中古住宅も売主が宅建業者の場合は、最低2年間の契約不適合責任が義務づけられたものの、中古住宅購入時に瑕疵保険に加入しておけば不具合が見つかった際のリスクや費用を押さえられます。

とはいえ瑕疵保険はどんな中古住宅にも適用されるわけではありません。

そこでこの記事では

- 瑕疵について

- 瑕疵保険の必要性

- 瑕疵保険が適用される中古住宅の例

- 瑕疵保険加入までの流れ

- 瑕疵保険適用における注意点

を中心に解説します。

記事の後半で意外と知られていない中古住宅のお得な購入方法についても解説します。

ぜひ最後までお読みください。

そもそも瑕疵(かし)とは?

瑕疵の一般的な意味合いは「本来あるべき重大な機能・品質・性能・状態が備わっていないこと」です。これを住宅に置き換えると、取引の目的である土地・建物に 建築基準法で定められた基準について何らかの重大な欠陥があることとなります(「瑕疵担保責任」の問題)。

瑕疵保険とは、住宅購入の際に、このような欠陥があった際に、その構造・防水の不具合(瑕疵)によって生じた損害について保険金が支払われる仕組みであり、住宅の検査と保証がセットになった保険制度のことです。

新築、リフォーム、などいろいろな瑕疵保険がある

瑕疵保険のメリットは何といっても建物の不具合や欠陥を保険金で直せる点です。例えば雨漏りが発生したとしましょう。雨漏りの規模にもよりますが、屋根からの雨漏りの補修には400万円程度かかることもあります。一方、中古住宅の瑕疵保険は検査料と保険料の合計で6~15万円ほど。つまり瑕疵保険の保険料は雨漏り補修費用の25分の1程度で済んでしまいます。

また、瑕疵保険は加入の際に検査機関による検査を受けます。専門家の検査を受けることによる安心感で売主に対してのアピールになり、売却活動を有利に進められる点もメリットのひとつです。

<新築住宅の保険>

新築住宅の瑕疵保険は、正式には「住宅瑕疵担保責任保険」と言い、新築住宅の住宅事業者が保険法人との間で保険契約を締結するものです。

新築住宅には品確法によって瑕疵への対策が講じられています。品確法は売主や工事請負人が「構造耐力上主要な部分」および「雨水の浸入を防止する部分」の瑕疵について住宅を引き渡した時から10年間、契約不適合責任(瑕疵担保責任)を負わせる法律です。

<リフォームの保険>

一方でリフォームには新築住宅のような長期間の保証がありません。これを補うためにリフォーム瑕疵保険が誕生しました。リフォーム工事で瑕疵があった場合にはその補修費用を請求することができます。リフォーム瑕疵保険は住宅所有者ではなくリフォームを行う業者が加入します。ただしリフォーム業者であればどこでもリフォーム瑕疵保険に対応しているわけではなく、保険法人へ登録された事業者でなければなりません。登録事業者は一般社団法人住宅瑕疵担保責任保険協会のサイト(https://www.kashihoken.or.jp/)から検索できます。リフォーム瑕疵保険を利用する際は登録事業者へリフォームの依頼をしましょう。

<中古住宅の保険>

中古住宅に対する瑕疵保険の正式名称は「既存住宅売買瑕疵保険」と言います。中古住宅の場合は、さらに「①売主が宅建業者の場合」と「②売主が宅建業者以外(個人間売買)の場合」で種類が分かれます。中古住宅の瑕疵保険の加入者は宅建業者(宅建業者販売)もしくは検査機関(個人間売買)であり、保険料は原則売主負担です。しかし実際の取引きでは買主と売主で費用負担を協議するケースもみられます。

なぜ瑕疵保険が必要なのか?

2000年に施行された住宅品質確保促進法(以下「品確法」)によって、新築住宅の一部に欠陥があった場合、売主様に10年間の瑕疵保険責任が強制されることになりました。

しかし、その後、瑕疵担保責任を負う側の企業が倒産したことにより、保証費用が負担できず消費者に多大なダメージが発生する事案が起きたのです。これを受けて国は消費者の保護を目的として、供給戸数に応じた保証金を供託する、もしくは保険への加入を義務付けました。

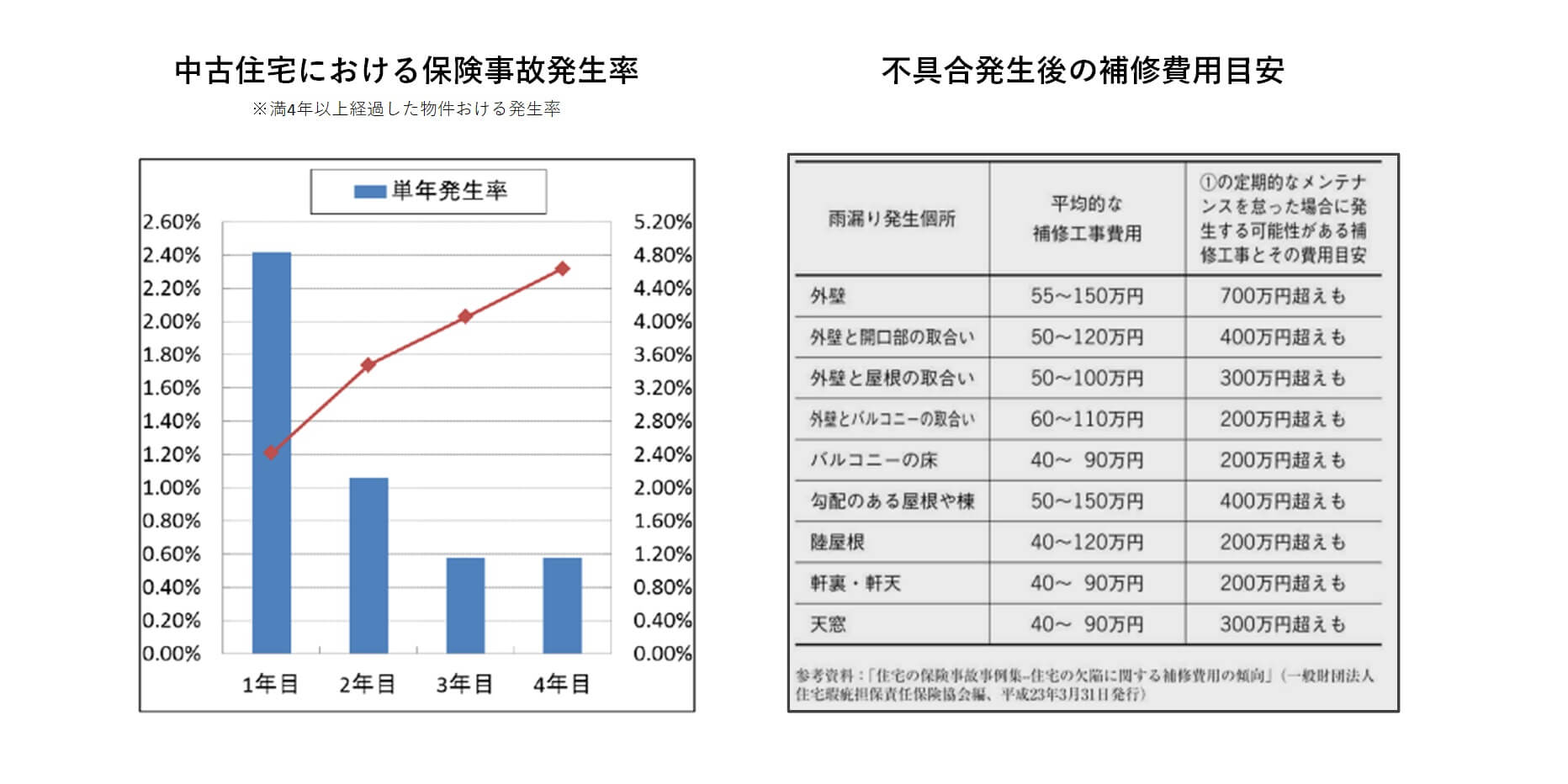

2018年には中古住宅の流通促進を目的とした宅建業法の改正により、瑕疵保険の現場検査基準にも対応した「既存住宅状況調査」が中古住宅の売買に導入されました。中古住宅は劣化や不具合などが発生する可能性が高いため、瑕疵保険が重要視されています。実際、国土交通省が行った既存住宅状況調査などの結果によると、中古住宅の3割に劣化や不具合などが見つかっています。

外壁や軒裏、屋根、基礎など、「構造耐力上主要な部分」や「雨水の浸入を防止する部分」に劣化や不具合の発生率が高くなっていることから、中古住宅の購入を検討している方は瑕疵保険の利用も考えてみるといいでしょう。

瑕疵保険の条件と対象範囲について

中古住宅の瑕疵保険に入るためには、保険の建物検査に「合格」する必要があります。 瑕疵保険に加入できるという前提で、契約を進めたのちに、検査基準に適合せず保険に入れない場合は後々の資金計画に大きな問題が生じるため注意が必要です。

最終的には、保険会社の判断になり事前に100%正しく判断できるわけではありませんが、ある程度は判断できる基準というものがあります。

<対象となる住宅>

- 人が居住したことがあること、または建築工事完了日から1年を経過している

- 「木造住宅」または階数が地階を含めて3階以下、かつ1住棟の延床面積が500m2未満の「RC造」「SRC造」「鉄骨造」

- 新耐震基準に適合している(1981年(昭和56年)6月1日以降に建築確認を受けている)こと

※改修工事中または引き渡し前に改修工事を予定している場合は、 図面・仕様書等改修工事がわかる書面が必要です。- 新耐震基準を満たしていること(1981年(昭和56年)5月31日以前に建築確認を受けた住宅の場合)

- 床下・屋根裏(小屋裏)点検口があり、脚立などを用いて頭を内部に入れられること

- 売主が不動産業者(宅地建物取引業者)ではない住宅

<対象外の住宅>

●雨漏りしている建物(補修をしなければ加入はできません)

●傾いている建物

●深刻なヒビがある建物

このように保険に加入できないタイプを事前に知っておくことで、 物件選びの手間を省くことができます。

<瑕疵の対象範囲について>

【引用元】株式会社住宅あんしん保障

<中古の場合>

【引用元】国土交通省・まんがでわかる「住宅かし担保履行法」

保証期間や保障費用は?

瑕疵保険は新築住宅と中古住宅で保証期間や保険金額が異なっています。新築住宅はある程度の品質が確保できるのに対し、中古住宅は品質にばらつきがあるからです。こうした理由から新築住宅のほうが長い保証期間が設定されています。中古住宅についても特約で給排水管などを保証対象とすることも可能です。。さまざまな瑕疵保険でどんな点が異なっているのか見てみましょう。

<新築のケース>

前提として、新築住宅の場合は「中古・リフォーム」と異なり、建築品質がある程度担保されているものとして建設業者や販売業者など住宅事業者の加入が義務付けられています。

検査は引渡し前に実施にされ、保証されている箇所は「構造耐力上主要な部分」と「雨水の浸入を防止する部分」についてとなり、保証期間は10年間です。支払われる保険金上限は2,000万円ですが、オプションによって増額させることもできます。ただし、マンションのような共同住宅の保険金は1住戸あたり一律2,000万円です。

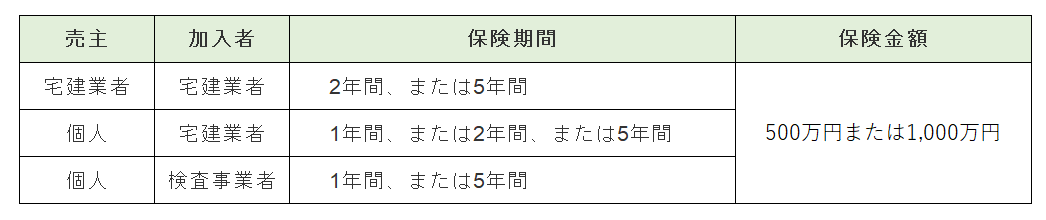

<中古のケース>

中古住宅の瑕疵保険は、宅建業者(不動産屋など)または検査をおこなう事業者が加入します。「建物や設備の検査+補償」のセットで提供され、新築と違い加入は任意です。

保証箇所は「構造耐力上主要な部分」や「雨水の浸入を防止する部分」に加え、特約で「給排水管」や「引渡前リフォーム」も付加できます。

中古住宅の場合の保証期間は、保険対象住宅の引渡しの日から起算して1年または5年となります。

※区分所有された共同住宅の場合は、各々の住戸の引渡しの日から起算して1年または5年となります。

保証金額は500万円または1,000万円です。

※保険期間5年の場合の保険金額は1,000万円のみです。

※検査事業者が被保険者となる場合は、事業者ごとに検査料金が変わりますので、事業者に直接おたずねください。

ここからは、瑕疵保険の保険金支払いの事例を2つ紹介します。

- 外壁のクラック

- 基礎のひび割れ

それぞれの事例について解説します。

外壁のクラック

1つ目は、住宅の外壁にクラック(亀裂)が発生した事例です。詳細は以下のとおりです。

- 2階建て住宅(延べ面積:約170㎡)

- 外壁:サイディング張り

- クラック発生箇所:建物西側の窓隅

- クラック発生個数:東面2ヵ所、北面1ヵ所

- 地盤:良好(不同沈下の可能性は低い)

上記によって保険金が約90万円支払われ、既設外壁サイディングの張り替えやサッシ周りのクラック補修、シーリングの一部再施工を行いました。

基礎のひび割れ

2つ目は、住宅の基礎部分にひび割れが生じた事例です。詳細は以下のとおりです。

- 2階建て住宅(延べ面積:約120㎡)

- ひび割れ発生箇所:基礎の立ち上がり部分

- ひび割れ発生個数:外周に10ヵ所、床下側に5ヵ所

上記によって保険金が約170万円支払われ、基礎部分のひび割れを補修するとともにカーボンシートを施工する補修工事を行いました。

参考:一般社団法人住宅瑕疵担保責任保険協会編集・発行『住宅の保険事故事例集』

保険加入までの流れ

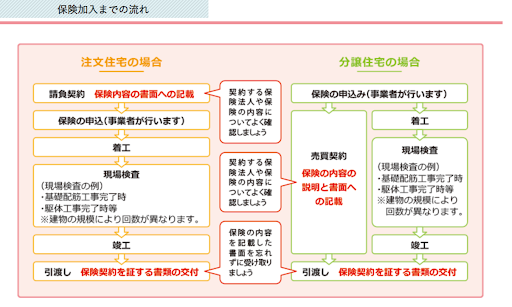

生命保険をはじめとして保険の加入には申し込みや審査が必要となります。これは瑕疵保険でも同様です。瑕疵保険は、新築住宅の場合は建設業者や宅建業者が、中古住宅の場合は売主が申し込みます。個人の方が新築住宅を販売することはないので、実際に瑕疵保険に加入するのは中古住宅の場合でしょう。ですが新築住宅の場合と対比することで、より理解が深まります。新築住宅と中古住宅の瑕疵保険加入の流れをみていきましょう。

新築のケース

新築住宅の場合は、以下の流れに沿って瑕疵保険に加入します。

- 事業者が保険の申し込みを行う

- 建築現場で検査を行う

- 竣工する

- 検査に合格し引渡し日時が確定すると保険契約を証する書類が交付される

新築住宅の場合、建設業者もしくは宅建業者が保険の申し込みを行います。基礎配筋工事が完了したときや駆体工事が完了したときなどに現場検査が行われ、合格すると保険契約を証する書類が交付される仕組みです。この書面は住宅の購入者が受け取るため、しっかりと内容を確認しておきましょう。

中古のケース

中古住宅は、売主が宅建業者の場合と個人の場合によって保険加入への流れが異なります。それぞれの手続きの流れは以下のとおりです。

【売主が宅建業者の場合】

- 宅建業者が保険法人へ保険を申込む

- 保険法人が建物の検査を実施する

- 保険の契約を締結する

【売主が個人の場合】

- 売主が検査機関に検査および保証を依頼する

- 依頼を受けた検査機関が保険法人へ保険を申込む

- 保険法人と検査機関が建物の検査を実施する

- 保険の契約を締結する

売主が宅建業者の場合、瑕疵によって保険金の受け取りが発生すると保険法人より宅建業者に支払われます。売主が個人の場合は、保険法人から検査機関に支払われる仕組みです。万が一、宅建業者や検査機関が倒産した場合は、買主が直接保険金を受け取れます。

瑕疵保険適用における注意点

瑕疵保険適用における注意点は、主に以下のとおりです。

- 加入には事前の検査が必要

- すべてをカバーしてくれるわけではない

- 「住宅ローン減税」に瑕疵保険の適用は不要になった

それぞれの注意点について解説します。

加入には事前の検査が必要

先述したとおり、瑕疵保険を利用するためには検査事業者による検査に合格する必要があります。もしクリアしなかった場合は、不合格箇所の補修後に再検査を受けることが可能です。

再検査で合格すれば、瑕疵保険に加入することができます。 検査を一発で合格できればよいのですが、残念ながらそうもいきません。

多くの中古住宅で検査の結果不合格箇所がみつかり、補修をして再検査を受けることになります。一発で合格する中古住宅は築年数が浅かったり、リフォーム直後など限られた条件の建物でしょう。 このように、中古住宅は「劣化していて当たり前」で、多くの方が「いつ・どこに・どれくらいの補修が必要なのか」「あと何年くらい住めるのか」などの不安を抱えています。このような悩みに答えてくれるのがホームインスペクションの存在です。

すべてのカバーをしてくれるわけではない

瑕疵保険を利用すると、引き渡し後に「構造耐力上主要な部分」「雨水の浸入を防止する部分」「給排水管路(オプション)」で不具合が発覚したときのみ、保険金を補修費用にあてることができます。

例えば、入居後に雨漏りが発覚した、住宅内またはその敷地内に設置された給水管などで水漏れをした、などは補償されます。 しかし、すべての不具合や欠陥をカバーしてくれるわけではありません。構造に関係のない床鳴りや結露による腐食、構造と関係のないひび割れ等は補償対象外です。

「住宅ローン減税」に瑕疵保険の適用は不要になった

住宅ローン減税(控除)とは、住宅ローンを借入れて住宅を取得する場合に、住宅ローンの毎年の支払い金額を最大13年間、税金から差し引いてもらえる国の制度ですが、意外にも新築だけではなく中古住宅にも利用できることを知っている人は多くないようです。

実は2021年までは、住宅ローン控除は瑕疵保険の適用など、一定の築年数を下回らなければ適用されませんでした。しかし、2022年よりこの要件が緩和され、「1982年(昭和57年)以降に建築された住宅=新耐震基準適合住宅」、または、耐震基準を満たしていることを証明する書類があれば、住宅ローン減税が適用できることになり、住宅ローン減税適用のための瑕疵保険の利用は不要になりました。

中古こそ瑕疵保険加入の検討をしよう

中古住宅を購入予定の方は、瑕疵保険への加入を検討しましょう。

2022年の要件変更に伴い、1981年(昭和56年)以前に建築された住宅であっても新耐震基準に適合していれば、住宅ローン減税が適用されるようになりました。とはいえ、築年数が経過した住宅はコンディション状態が悪いものもあるでしょう。

そのため、住宅ローン減税でお得になった分を瑕疵保険の保険料に回して、劣化や不具合などが起きたときに備えるのがおすすめです。瑕疵保険の保険料は検査料と合わせても6〜15万円程であるため、住宅ローン減税でお得になった分で賄えます。

万が一、トラブルが発生した場合の補修費用は一般的に200~700万円程度かかることが多く、住宅ローン減税が適用となる中古住宅においての瑕疵保険の必要性は非常に高いといえるでしょう。

出典:㈱日本住宅保証検査機構「既存住宅取引における住宅かし保険の活用と安全確保に向けた商品の普及」2015

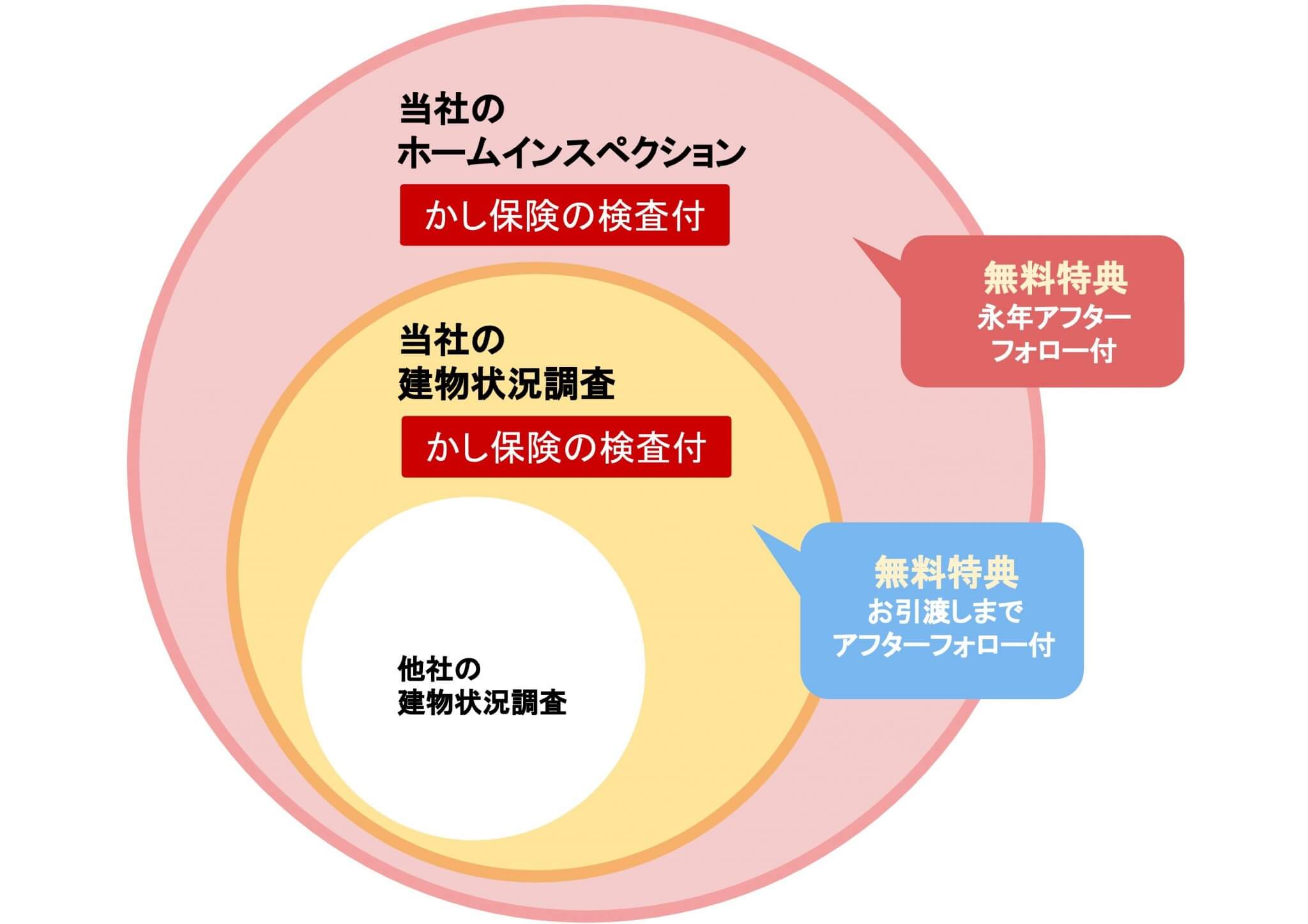

ホームインスペクションの併用で、さらに「お得で効果的」な対策が可能

ホームインスペクション(住宅診断)とは、住宅に精通したホームインスペクター(住宅診断士)が、第三者的な立場からまた専門家の見地から、住宅の劣化状況、欠陥の有無、改修すべき箇所やその時期、おおよその費用などを見きわめ、アドバイスを行うサービスです。

元々は、住宅ローン減税適用のための瑕疵保険適合検査を検討されている方に、瑕疵保険の調査範囲を含み、かつ一般の方では補修判別が難しい傷・汚れのチェックや床下・屋根裏など、隠れた不具合などもプロの目でしっかりと確認できる本サービスをおすすめしていました。

2022年から、住宅ローン減税適用のために、瑕疵保険適合は不要になったとはいえ、中古物件は元々欠陥や不具合が多く、千葉大学の研究のデータによると、新築時の段階でおよそ30~40%補修を検討すべき箇所が存在(経年により発生率は上昇し、築10年以上の物件は約60%)します。インスペクションご利用で、よくある雨漏りの可能性の有無、設備機器の不具合はもちろん、建物の傾きチェックなど、居住・売買時のリスクにつながりやすい箇所の劣化状態を、物件価格の約0.2%でリスクヘッジできるため、ぜひ一度検討をしていただくことをおすすめいたします。

中古住宅の売買時に利用できるホームインスペクションは、実に100項目以上にものぼる点検を行います。

![[ 調査シート例 ]](https://www.sakurajimusyo.com/wp-content/uploads/2021/04/8153b0df6892509bc107a14589c8f02e.jpg)

[ 調査シート例 ]

目に見える範囲はもちろん、専門の機材などを使って隠れた範囲でどのようなことが起こっていそうか、いつ、どこに、どれくらいの修繕費用がかかりそうかなど、買って大丈夫そうかだけでなく、買った後に中長期的にどのようなことに注意すればよいか、などをホームインスペクターがアドバイスをします。

▶満足度98%!業界No.1実績、さくら事務所のホームインスペクションはこちら

『さくら事務所』のホームインスペクションを是非ご活用ください

瑕疵保険には複数の種類や条件があり、これらを利用することで、安心して中古住宅の売買を行うことができることがご理解いただけたかと思います。

また、ホームインスペクションと瑕疵保険の検査を同時にすることで、住宅ローン減税の利用だけでなく、建物のコンディションを知り売買のリスクを大きく減らしたり、短期的・中長期的な注意点などを知ることができ、お得であることをご理解いただけたかと思います。

本記事をご紹介した「さくら事務所」のホームインスペクションでは、費用に既存住宅売買瑕疵保険の検査費用も含まれています(※中古一戸建てのみ、中古マンションは別途費用が発生します)。 月々お得な費用で長期での安心を買うため、ぜひホームインスペクション・既存住宅売買瑕疵保険を活用してみてください。

は後悔する?プロの住宅診断士がメリット・デメリットを解説")

が保証されるための方法とは?")