「2022年度税制改正大綱」により、中古住宅を対象とした住宅ローン減税の要件が2022年4月1日より一部緩和されます(2022年1月1日以降の取引から適用)。変更点は、これまで設定されていた築年数要件が事実上撤廃され、新耐震基準適合住宅であれば適用になるというもの。つまり、築25年以上の築古物件でも適用されるようになったのです。

これに伴い、一部の不動産業者はセールストークで「築古物件でも住宅ローン減税を利用できるから買い時」と謳ったり、ネット上でもメリットばかりをフォーカスしたブログが散見されています。しかし、中古物件にはそれなりのリスクが付き物。これでは十分にリスクが理解されないまま購入に至り、最終的に損をしてしまうパターンに陥る危険性があります。

こうしたリスクヘッジのためにも、住宅ローン減税の改変によって具体的にどのようなことに気をつけるべきか?中古住宅を低リスクで購入するために必要なポイントを解説してまいります。

中古住宅に多いリスクとは?

最も気をつけなければならないのは、建物の不具合リスク。もともと建物は築年数が増すごとに、雨漏りや傾きといった不具合が出るケースが往々にしてあります。築30年経過すると、雨漏りが約40%の建物に起きるといったデータもあります。(※1)

そのくらい中古住宅はリスクと隣合わせと言っても良いでしょう。

※1出典:「既存住宅流通に向けた瑕疵発生特性に関する研究」(H31,千葉大学大学院小林研究室修士論文)

そして、その補修にかかる費用が場合によっては高額になるケースもあります。

例えば雨漏りの不具合。雨水の侵入箇所が屋根だった場合、最大400万円の補修費がかかる可能性もあり、自腹で支払うにはかなり痛い金額です。

こうしたリスクは事前に十分理解しておく必要があります。

建物に不具合が発生した場合の補修費はどのくらい?

引き渡し後に問題が発生した場合、全額自己負担となる可能性があります。

例えば、不具合によくありがちな雨漏り。雨水の侵入箇所は屋根や外壁など複数考えられますが、屋根が原因だった場合はどのくらい費用がかかるでしょうか。

勾配のある屋根の場合、平均費用は50~150万円、最大で400万円を超えるケースもあります。また、外壁に至っては最大700万円を超える場合も考えられ、かなりの高額費用がかかってきます。

住宅において不具合は絶対に発生しないと言い切れないものなので、こうしたリスクはもはや他人事ではありません。

仮に不具合が発生して自腹で支払う場合、せっかく住宅ローン減税の控除でお金が戻ってきてもすべて消えてしまう事態となってしまう危険性があります。

瑕疵保険に加入することで金銭的リスクを回避!

では、どうしたらリスクをできるだけ回避することができるでしょうか。

中戸住宅は不具合が発生しやすい状況にあること。また、その補修費が高額になるケースがあることは前述の通りですが、こうした金銭的リスクは瑕疵保険の加入で防ぐことができ、自己負担を軽くすることができます。

また、保険料はいくらなのか?高くつくのでは?と気になるところだと思われますが、瑕疵保険料+ホームインスペクション費用(トータル約20万円)は減税でまかなうことができます。

住宅ローン減税を利用すれば最大で140万円※2の控除額があるので、わずか2割以下でかかる費用をまかなうことができます。

少ない負担額で、将来的な痛い出費を抑えることができるので加入することをおすすめします。

※瑕疵保険加入には当社による調査が必要です。

※2中古住宅で最大限、住宅ローン減税が適用される場合、2,000万円×0.7%×10年=140万円となる

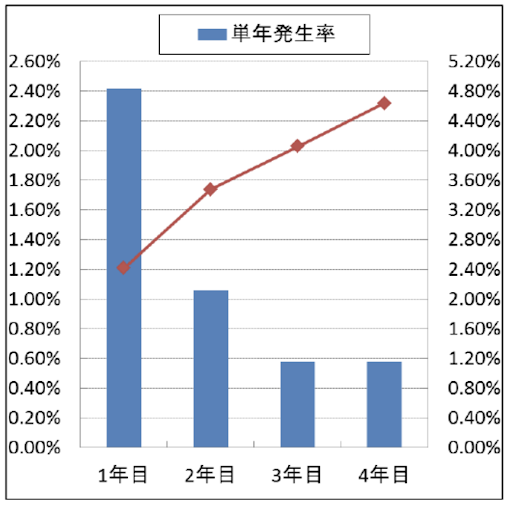

瑕疵保険に加入した物件は、4年以内の事故発生率が約4.6%

瑕疵保険に加入している物件を対象に、中古住宅が4年以内でどのくらいの事故が発生するか調査をしたデータによると、雨漏り等の事故が発生する確率は約4.6%という結果がでています。※3

つまり、瑕疵保険加入条件に満たしたコンディションであればリスクを低くすることができるといえるでしょう。

それでも不具合が発生した場合は瑕疵保険で費用をカバーできるため、やはり保険加入することが得策です。

出典:㈱日本住宅保証検査機構「既存住宅取引における住宅かし保険の活用と安全確保に向けた商品の普及」2015(㈱日本住宅保証検査機構が不動産適正取引推進機構に説明した資料より)

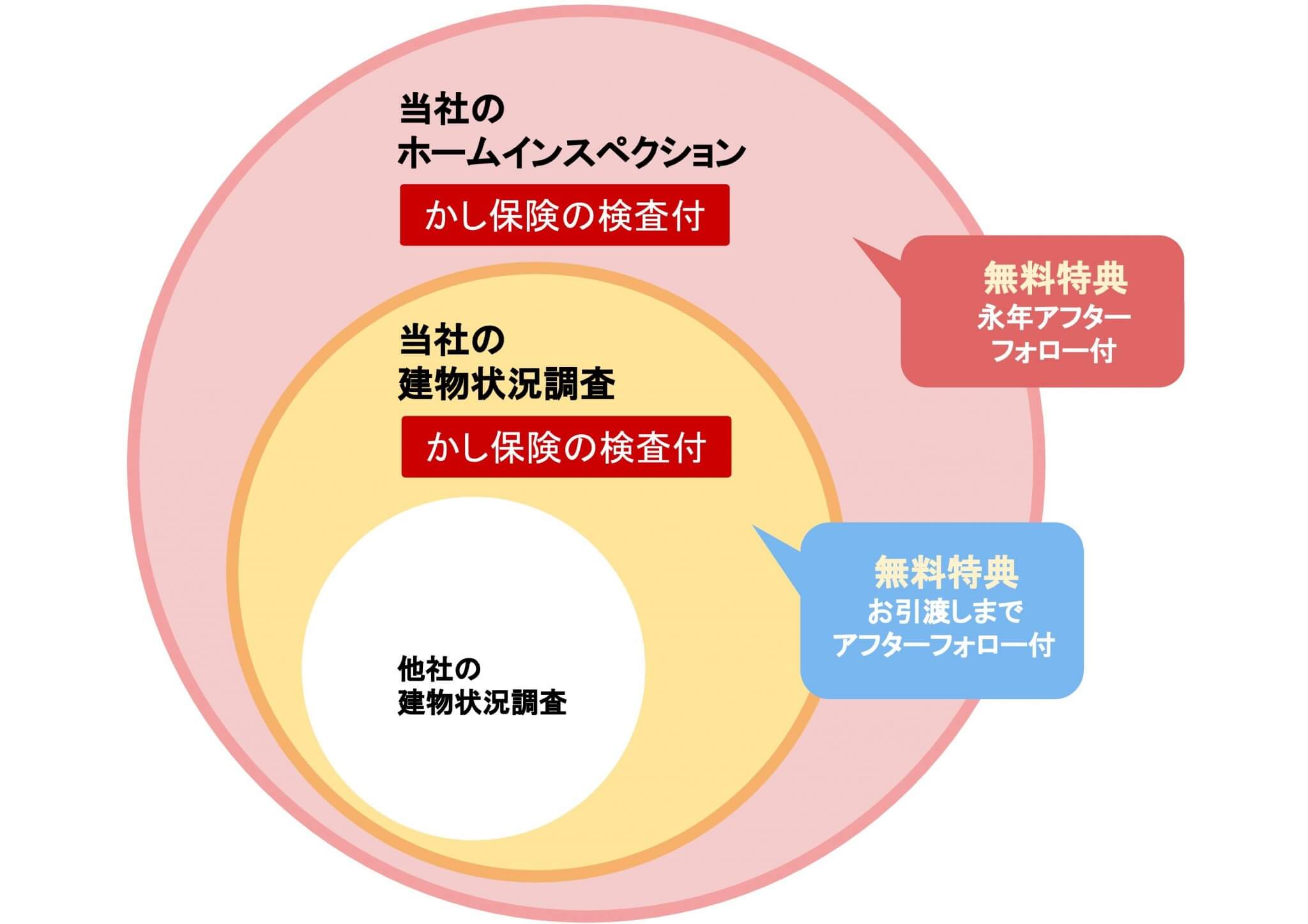

さくら事務所の瑕疵保険サービスのメリット

まず、当社が引き渡し前に現場調査を行い、原則として当日に調査結果がわかります。(引き渡し後では保証対象にならないのでご注意!)

その時点で建物に大きな瑕疵がある可能性を把握することができるため、事前に補修しておいた方が良い箇所をご報告することができます。保証利用の確定は現場検査に適合後、保証お申し込み後に行われる保険法人の書類審査後となります。

そのほか、こんなメリットがあります!

- 建物について1,000万円まで、最長5年間の保証が受けられる

- 建物の検査後に保証金額と保証期間を選べる

- 保証がついているから、建物に万一のことがあっても大きな費用負担がない

- さくら事務所が倒産しても直接保険法人に保険金の請求が行える

※瑕疵保険の検査は一回で通らないこともあります。あらかじめご了承ください。

※実際に不具合が発生した際、住宅ローン減税の控除額以下で補修可能なケースも多くあります。

ホームインスペクションの利用で、さらに「お得で効果的」な対策が可能

ホームインスペクション(住宅診断)とは、住宅に精通したホームインスペクター(住宅診断士)が、第三者的な立場からまた専門家の見地から、住宅の劣化状況、欠陥の有無、改修すべき箇所やその時期、おおよその費用などを見きわめ、アドバイスを行うサービスです。

元々は、住宅ローン減税適用のための瑕疵保険適合検査を検討されている方に、瑕疵保険の調査範囲を含み、かつ一般の方では補修判別が難しい傷・汚れのチェックや床下・屋根裏など、目に見えない不具合などもプロの目でしっかりと確認できる本サービスをおすすめしていました。

2022年から、住宅ローン減税適用のために、瑕疵保険適合は不要になったとはいえ、中古物件は元々欠陥や不具合が多く、千葉大学の研究のデータによると、新築時の段階でおよそ30~40%補修を検討すべき箇所が存在(経年により発生率は上昇し、築10年以上の物件は約60%)します。インスペクションご利用で、よくある雨漏りの可能性の有無、設備機器の不具合はもちろん、建物の傾きチェックなど、居住・売買時のリスクにつながりやすい箇所の劣化状態を、物件価格の約0.2%でリスクヘッジできるため、ぜひ一度検討をしていただくことをおすすめいたします。

中古住宅の売買時に利用できるホームインスペクションは、実に100項目以上にものぼる点検を行います。

![[ 調査シート例 ]](https://www.sakurajimusyo.com/wp-content/uploads/2021/04/8153b0df6892509bc107a14589c8f02e.jpg)

[ 調査シート例 ]

目に見える範囲はもちろん、専門の機材などを使って目に見えない範囲でどのようなことが起こっていそうか、いつ、どこに、どれくらいの修繕費用がかかりそうかなど、買って大丈夫そうかだけでなく、買った後に中長期的にどのようなことに注意すればよいか、などをホームインスペクターがアドバイスをします。

とは?確定申告のやり方や必要書類を細かく解説")