2025年4月、長期固定金利の住宅ローン【フラット35】に新しく【フラット35】中古プラスが登場しました。

【フラット35】には住宅に応じたさまざまな金利引下げメニューがあり、中古プラスもそのひとつとして注目されています。

そこで本記事では【フラット35】中古プラスの金利引下げ率や適用条件などの概要から、審査に通らない住宅の特徴まで、わかりやすく解説します。

中古住宅の購入を検討している方はぜひ参考にしてください。

2025年4月スタート!【フラット35】中古プラスとは?

【フラット35】中古プラスは、既存住宅の品質確保および住宅市場の活性化を図る目的で、2025年4月から開始されました。

一定基準を満たした中古住宅の購入時に、フラット35の金利が当初5年間、年0.25%引き下がるメニューです。

詳しくは後述しますが、【フラット35】のほかの金利引下げメニューと併用(一部併用不可もあり)すると、さらに引下げ率がアップします。

ただし中古プラスには、予算が決まっており予算に到達すると申込めません。また住宅ローンの借り換えでは利用できないため注意してください。

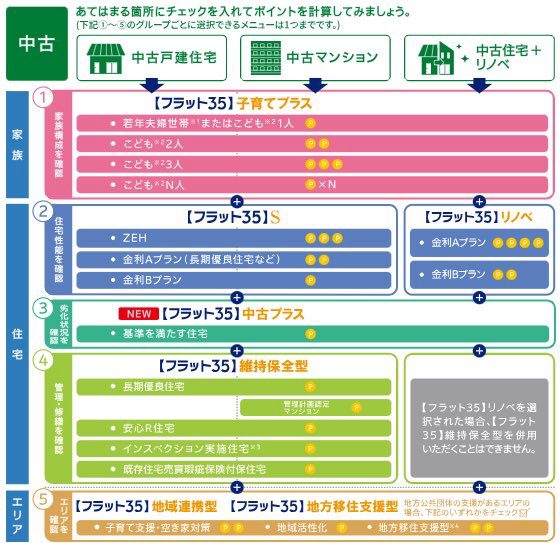

【フラット35】中古プラスは他メニューとの併用で金利引下げ率がアップ

中古プラスは、適用条件を満たしている他のメニューと併用(※維持保全型のインスペクション実施住宅に限り併用不可)できます。

【フラット35】の金利引下げ率は、ポイント数で決定するのが特徴です。メニューごとのポイント数は下記の通りで、1ポイントに対して年0.25%金利が引き下げられます。

出典:住宅金融支援機構「【フラット35】家族構成と建て方に合わせた組合わせで金利を引下げ!

上記のとおり、中古プラスだけだと1ポイントで、0.25%の引下げです。

「中古プラス」と「子育てプラス(こども2人)」を併用する場合は、中古プラスの1ポイントに2ポイント加算され3ポイント取得でき、合計で0.75%引下げられることになります。

引下げ幅の上限は、年1.0%(4ポイント分)で、4ポイントを超える場合は、6年目以降に繰り越し可能です。

メニューを併用すると金利の引下げ効果が高くなり、毎月の返済の負担も少なくなるため、購入予定の中古住宅で対象になるものがないか確認しておきましょう。

【フラット35】の金利引下げメニューについては下記記事でも紹介しているため参考にしてください。

【フラット35】を住宅のプロが分かりやすく解説!利用条件・メリット・デメリット

【フラット35】中古プラスが適用となる条件

【フラット35】中古プラスは、「【フラット35】中古住宅の技術基準」と「中古プラス独自の基準」をどちらも満たすことが適用条件です。 以下でそれぞれの基準について詳しく紹介します。

フラット35中古住宅の適用基準

【フラット35】中古住宅を利用するには、住宅金融支援機構が定める技術基準に適合していることを示す、適合証明書を取得することです。

適合証明書を取得するためには、検査機関や適合証明技術者に物件検査をしてもらいます。適合証明書の取得にかかる手数料は、検査機関や適合証明技術者によって異なりますが、5~10万円前後が相場です。

検査項目は、住宅の構造(耐火性や耐久性)・耐震性・劣化状況などがあります。

劣化状況については、戸建ての場合は屋外と屋内でこまかな検査基準が設定されており、マンションは共用部分に限定されているのが特徴です。

検査の結果、基準に適合していなくても、改修や修繕して適合すると「適合証明書」を取得できます。

【フラット35】中古マンションの技術基準については下記記事でも、まとめているため参考にしてください。

完全理解!さくら事務所が解説する【フラット35】中古マンションの技術基準

中古プラス独自の適用基準

【フラット35】中古プラス独自の適用条件は、以下の(1)または(2)のいずれかを満たした住宅であることです。

(1)物件検査をクリアした住宅

(2)物件検査の検査項目を満たす建設住宅性能評価書(既存住宅)を取得した住宅

詳しく解説します。

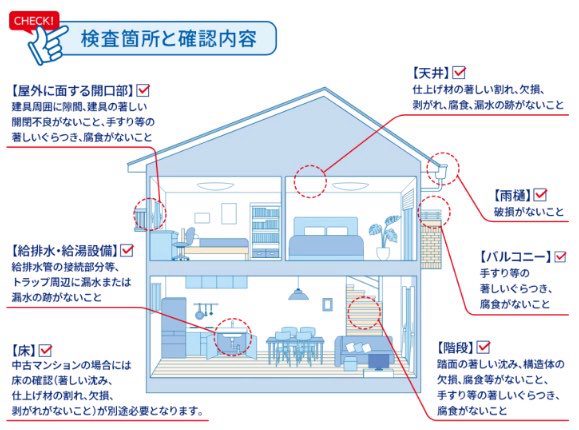

(1)物件検査をクリアした住宅

出典:住宅金融支援機構「【フラット35】中古プラス 物件検査内容」

物件検査では上記の図の各項目について、検査機関または適合証明技術者が目視で確認できる範囲で、基準をクリアしているか検査します。

【給排水・給湯設備】に関しては、マンションの場合、専有部分が対象です。

【フラット35】中古マンションの基準では、劣化に関する部分は共用部のみの検査でしたが、中古プラスは専有部(住戸内)も含まれるため検査範囲が広くなります。

戸建ての場合は【フラット35】の劣化基準の項目が多いため、そこをクリアしていれば中古プラスの基準はそこまで厳しいものではありません。

(2)物件検査の検査項目を満たす建設住宅性能評価書(既存住宅)を取得した住宅

「建設住宅性能評価(既存住宅)」とは、既存の住宅の性能を国土交通大臣の登録を受けた第三者機関に評価してもらうことです。

現況の劣化等の状況や、依頼者が希望する分野の性能に関することが評価項目になります。

そのため【フラット35】中古プラスの物件検査の内容を評価してもらい、建物住宅性能評価書を取得していれば、中古プラスを適用できるというわけです。

既存住宅性能評価書の発行には、数万円~数十万円の手数料がかかります。

評価項目を確認する必要がありますが、不動産会社やハウスメーカーが事前に評価を依頼して、評価付の住宅として販売しているケースもあります。

【フラット35】中古プラスの物件検査を省略できる住宅もある

下記に該当する場合は、「【フラット35】中古住宅に関する確認書」などの書類を提出することで、中古プラスで必要な物件検査を省略できます。

・築年数が20年以内の中古住宅で、長期優良住宅の認定を受けている住宅

・安心R住宅である中古住宅で、新築時に【フラット35】を利用している住宅

・築年数が10年以内の中古住宅で、新築時に【フラット35】を利用している住宅

・中古マンションらくらくフラット35として登録されたマンション

安心R住宅は、新耐震基準や既存住宅売買瑕疵保険の検査基準に適合しており、リフォーム等について情報提供されている住宅(安心R住宅のマークが付いている)のことです。

中古マンションらくらくフラット35とは、管理組合が独自で審査を受けて、住宅金融支援機構が定める技術基準適合していることが確認されたマンションを指します。

該当するマンションは、住宅金融支援機構の物件情報検索サイトに登録されているため、気になるマンションがあれば検索してみるとよいでしょう。

【フラット35】中古プラスの検査に通らない住宅の特徴

【フラット35】中古プラスにはさまざまな適用条件がありますが、専門家の物件検査を受ける前に、自分で容易にチェックできる検査に通らない住宅の特徴を5つ紹介します。

・点検口がない

・シーリングが破断している

・基礎がひび割れている

・基礎の高さが足りていない

・鉄骨造で書類が揃っていない

上記に当てはまる場合でも、項目によっては補修などで改善することで【フラット35】中古プラスを利用できます。物件選びの判断材料のひとつとして参考にしてください。

下記の動画でもわかりやすく解説しています。

住宅ローン金利上昇で注目!フラット35を利用できない中古戸建の5つの特徴【さくら事務所】

点検口がない

【フラット35】中古プラスを利用するには、物件検査の基準などをクリアしている必要がありますが、点検口がない住宅は、床下や屋根裏を検査できません。

そもそも検査ができないため、床下や屋根裏が問題ない可能性が高くても、審査に通らないのです。

仲介会社も【フラット35】のこまかな基準をすべて把握しているわけではありません。【フラット35】中古プラスを希望する場合は、まず検討している住宅に点検口が付いているか確認しましょう。

シーリングが破断している

シーリングが破断したままになっていると【フラット35】の審査に通りません。

外壁サイディングの目地には、雨漏りを防ぐためにシーリングが詰められています。シーリングは弾力性がありますが、紫外線による劣化に伴い、10年前後で固まってひび割れたりちぎれたりしてきます。

直近で外壁塗装している履歴がない場合は、シーリングが破断している可能性が高いため外壁の状態に注意が必要です。

とくに紫外線が当たりやすい南面や西日が当たる西面は、シーリングが傷みやすいため気を付けて見てみましょう。

基礎がひび割れている

基礎に幅が0.5mm以上のひび割れがある場合も審査に通りません。基礎とは地面から立ち上がっているコンクリートでできている部分を指します。

0.5mm前後のひび割れは見落としやすく、売主や仲介会社も気がついていないケースが多いです。立ったままチェックするのではなく、かがんでよく点検しましょう。

0.5mmのシャープペンシルの芯を持っていくと、ひび割れに芯が入るかどうかで幅を確認でき、役立ちます。

基礎の高さが足りていない

基礎の高さも指摘されやすいポイントです。

【フラット35】の基準は、地面から基礎の1番上までの高さが「40cm以上」です。築10年を超えていて床下の木材が傷んでいないことを確認できれば、基礎の高さの基準は「30cm以上」に緩和されます。

注意すべき点は、基礎の高さは一番低いところで計測されることです。周辺が傾斜地になっている場合など、一部分だけでも既定の高さに足りないと審査に通りません。

鉄骨造で書類が揃っていない

【フラット35】の審査項目には「住宅の構造」があり、耐火構造・準耐火構造・耐久性基準のうちいずれかに適合していなければいけません。

鉄骨造の場合、住宅の構造を証明するために「検査済証」や「詳細な設計図書」が必要になるケースが多く、それらの書類がないことで審査に通らないことがあります。

なぜなら、耐火構造または準耐火構造への適合は、火災保険証券で証明できますが、平成22年1月以降の証券の場合、鉄骨造については住宅の構造を特定できず「検査済証」または「耐火性能を確認できる詳細な設計図書」が必要になるためです。

さらに耐久性基準への適合は、木造なら現地調査で確認できるところ、戸建て住宅の場合には鉄骨造・非木質系のプレハブ住宅や鉄筋コンクリート造などは設計図書で確認するもの、と規定されています。

ただ、大手ハウスメーカー系の鉄骨造の住宅である場合(このケースが多いです)は、ハウスメーカーに「中古住宅構造確認書」を発行してもらうことで、住宅の構造を確認でき審査を通せる可能性もあります。

【フラット35】中古プラスを利用する手順

【フラット35】中古プラスを利用する手順は以下のとおりです。

(1)購入物件を決定する

(2)中古プラスと併用できる金利引下げメニューがないか検討する

(3)検査機関または適合証明技術者に適合証明書を申請する(申請→物件検査→交付)

(4)金融機関に借入れを申し込む

(5)審査に通ったら適合証明書を提出する

(6)借入れの契約を締結する

物件検査を省略できる住宅の場合は、契約までの期間を短縮できます。物件検査にクリアできない場合は修繕などが必要になる可能性もあるため、可能な限り早めに行動しましょう。

【フラット35】中古プラスの物件検査+ホームインスペクションで安心の住まいを

2025年4月に始まった【フラット35】中古プラスは、一定基準を満たす中古住宅の購入に、当初5年間の金利が年0.25%引き下がるメニューです。ほかの金利引下げメニューと併用すれば最大年1.0%まで優遇されます。

中古プラスを利用するには、【フラット35】中古住宅の技術基準と中古プラス独自基準を満たす必要があり、物件検査や適合証明書が必要です。

自身で比較的容易に確認できる、点検口の有無やシーリングの破断などの不具合など、自身で比較的容易に点検できる項目もあるため、内見時などに気を付けて見ておきましょう。

さくら事務所ではホームインスペクションを行う際に、オプションで【フラット35】中古プラスで必要な適合証明書の審査・発行ができます。

中古住宅の場合、施工の不具合にくわえ経年劣化も進んでおり、物件によっては巨額な修理が必要なケースも少なくありません。

ホームインスペクションを行うことで、その結果を購入検討の判断材料にしたり、今後必要になるメンテナンスやその費用を把握し、資金計画に役立てたりと、中古住宅ならではの心配事を解消できます。

ぜひこの機会にさくら事務所のホームインスペクションと【フラット35】中古住宅プラスの適合審査をご活用ください。なお、適合審査を希望される場合は、必ずホームインスペクション申込時にお申し出ください。

また以下の動画でもフラット35を利用できない中古戸建の特徴について詳しく解説しています。是非ご覧ください! https://www.youtube.com/watch?v=OSex_3-vrOQ

ホームインスペクション実績No.1!経験年数20年以上のプロ集団が提供

さくら事務所は、国内におけるホームインスペクション普及のパイオニア的存在であり、これまでご依頼実績は業界No.1(累計76,000件超)、満足度98%(Google口コミ☆4.8)と非常に有り難い評価をいただいております。

非常に重要な観点である「第三者性・中立性」を保持しながら、建築・不動産・防災・マンション管理など、あらゆる難関資格を持つメンバーが連携、サービスご利用後にもあらゆる住まいのご相談に対応するための「永年アフターフォローサービス」もご用意。これから暮らす住まいの安心に加え、心強い建築士と末永いお付き合いをいただける内容となっております。

※ご依頼から概ね3日~1週間以内での調査実施が可能です。お急ぎの方は、まずはお問合せください

のメリットデメリットは?内断熱との違いや費用を解説")