住宅ローンを利用して住宅を購入するとき、多くの人が候補として検討するのは「フラット35」ではないでしょうか?

「フラット35」の最大の特徴といえば返済期間中の金利が変わらない固定金利型であるということです。この他にも多くの魅力がありますが、利用するには一定の条件を満たす必要があり、注意点もあります。

今回は、少し理解するのが難しい「フラット35」の利用における必要条件やメリット・デメリット、さらにその他住宅ローンとの違いについて比較表を用いて住宅のプロであるさくら事務所のホームインスペクターがわかりやすく解説します!

※資金計画やその他住宅全般のご相談については、さくら事務所の専門家相談サービスにて受け付けております。

【フラット35】とは?わかりやすく解説

フラット35とは、住宅金融支援機構と民間金融機関が提携して取り扱う住宅ローンです。最大の特徴といえば全期間固定金利型であるという点で、最長35年となる返済期間中については金利が固定され変わることがありません。

つまり、借入時に将来の返済額が確定するため、計画性のある生活設計が可能になるわけです。

また、国がバックアップすることにより、金利が比較的低く設定されている点も特徴です。ただし、金利は金融機関ごとに異なります。またフラット35は、一定の条件を満たした住宅でないと利用できないことなど注意が必要です。

【フラット35】のおもな利用条件とは?

フラット35を利用するには一定の条件を満たさなくてはなりません。よって、フラット35を利用したいと考えている場合は、まず条件を満たしているのか確認しましょう。

ここからは、フラット35の、主な利用条件を解説します。

申込者の条件

- 申込時の年齢が満70歳未満(※親子リレー返済を利用の場合は70歳以上でも可)

- 日本国籍、永住許可を受けているまたは特別永住者

- すべての借入れに対し年収に占める年間合計返済額の割合(総返済負担率)が設定の基準を満たしている

※親子リレー返済とは、申込者とその後継者の2世代にわたり住宅ローンを返済する制度

なお、総返済負担率の設定基準は以下のとおりです。

①年収400万円未満:30%以下

②年収400万円以上:35%以下

なお、申し込める人数上限は連帯債務者を含む2名までとなっています。

資金使途の条件

- 申込者またはその親族が居住する新築住宅の建設、購入資金または中古住宅の購入資金

なお、賃貸を目的とするなど投資用の物件を取得するための資金としては利用できないことになっています。

対象住宅の条件

- 住宅金融支援機構が定めた技術基準を有する住宅

- 住宅の床面積が、設定の基準に適合する住宅

なお、床面積に関する設定基準は以下になります。

①一戸建て、連続建て、重ね建ての場合:70㎡以上

②マンションなど共同建ての場合:30㎡以上

借入金額の条件

・借入金額が100万円以上8,000万円以下で建設費または購入価額以内

なお、土地取得費の借入れを希望する場合は、その費用を含めた額となります。

店舗など非住宅部分の建設費や購入価額については借入対象にはなりません。

借入期間の条件

・借入期間は最短15年以上で、かつ以下の①②のいずれか短い年数が上限

①80歳-申込時の年齢(1年未満は切上げ)

②35年

申込者または連帯債務者が満60歳以上の場合は最短10年以上となります。また上記①②のいずれか短い年数が15年(申込者または連帯債務者が満60歳以上の場合は10年)よりも短くなる場合は借入対象にはなりません。

※資金計画やその他住宅全般のご相談については、さくら事務所の専門家相談サービスにて受け付けております。

【フラット35】のメリット

フラット35は、非常に魅力の多い住宅ローンですが、デメリットもあります。メリットとデメリットどちらも理解したうえで自分に合ったものを選ぶことが重要です。ここからはフラット35のメリットについてご紹介したいと思います。

①返済期間中は金利が変わらない

フラット35の最大の特徴といえば、金利が全期間固定型であることです。つまり、返済期間中は金利の変動がないため、借入れ時に返済額が確定できるということになります。

固定金利は、無理のない返済計画が可能になるとともに、返済を考慮したライフプランを立てやすいということです。今後必要となるコストがわかったうえで将来設計を立てられる点は、固定金利型であるフラット35の大きなメリットといえるでしょう。

②繰り上げ返済手数料がかからない

返済期間中に収入が増えて資金に余裕がでてくると、利息を支払うのはもったいないと感じるようになるかもしれません。その場合は、住宅ローンの残金の一部を繰り上げて返済することも可能です。

フラット35では、繰り上げ返済を行った場合でも手数料がかかりません。ただし、フラット35の繰り上げ返済は、金融機関の窓口で行う場合は100万円以上から、「住・My Note」というウェブサイトを利用する場合は10万円から可能となっている点には注意が必要です。

なお、民間銀行の住宅ローンでも繰り上げ返済手数料がかからないことが多いですが、一部そうではない場合もあります。

③借入れ時の審査がやさしい

フラット35は、民間銀行の住宅ローンと比べて審査がやさしい傾向にあります。

例えば、個人事業主や勤続が短い人、団体生命保険に加入できない人などは、民間銀行では審査に通らなかったり、希望額が認められなかったりする場合があります。ところが、フラット35であれば、前述のような人でも審査に通る可能性が十分にあります。

資金面に不安があっても家を建てるハードルを低く設定できるという点も、フラット35の大きなメリットといえるでしょう。

④金利を引き下げられるメニューがある

フラット35は、技術基準の状態や世帯構成によって選択できる商品メニューが用意されています。メニューによっては一定期間、金利を引き下げられるため必ずチェックしておきましょう。

各メニューの詳細は後述しますが、たとえば「子育てプラス」では、若年夫婦世帯または子どものいる世帯は、当初5年間の金利が年0.25%(子どもの人数に応じて変動)引き下げられます。

【フラット35】のデメリット

主なデメリットは以下の通りです。

①変動金利型よりも金利は高め

フラット35は固定金利型の住宅ローンであることから、変動金利型の住宅ローンよりも金利は高くなります。そのため、とくに現在の歴史的な低金利の恩恵は、変動金利型の住宅ローンのように大きく受けられていません。

将来的に金利が上昇するリスクを考える必要がないという点では安心感がを得られますが、今後も金利が低水準を維持し続けるようなら変動金利型よりも返済額が多くなる可能性もあります。

②借入額が住宅価格の9割を超えると金利は高くなる

住宅の購入価格に対し、フラット35の借入額の割合が9割を超える場合、9割以下にするより金利は高くなってしまいます。

できれば、購入金額の1割を自己資金か親族に借りるなどし、フラット35の借入額を9割以下になるよう検討するほうが金利面では有利になります。また、購入金額の1割については民間銀行の住宅ローンを、そして残りの9割はフラット35を利用するという方法も可能です。

※資金計画やその他住宅全般のご相談については、さくら事務所の専門家相談サービスにて受け付けております。

③審査に時間がかかる

フラット35は比較的審査が緩い一方で、適合証明技術者による現場審査(該当する住宅の技術基準に適合しているのか)が必要になったり、申請書類の用意と確認作業に時間と手間がかかったりします。

それでも審査に通れば大きなデメリットにはなりませんが、審査の結果「不適合」となった場合には、費やしてきた時間と手間が無駄に感じてしまうでしょう。

また、技術基準に伴うメニューの選択肢が多いぶん、やや煩雑でわかりにくい点もデメリットと言えます。

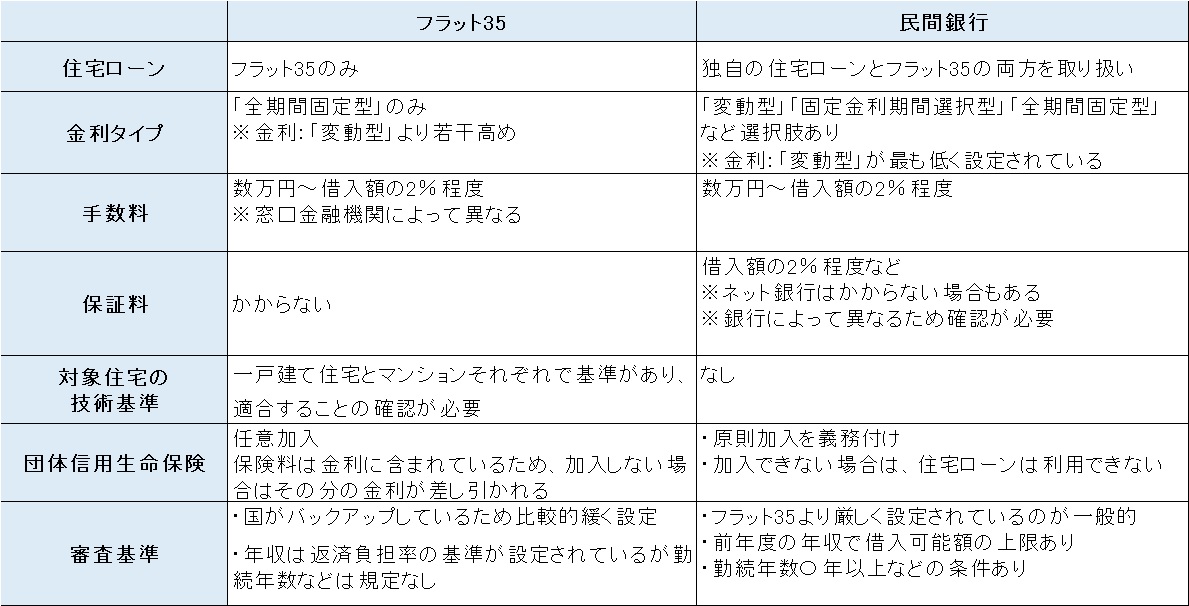

【フラット35】と民間銀行の住宅ローンを比較!

フラット35は、住宅金融支援機構と民間金融機関が提携して取り扱う住宅ローンです。

民間銀行は、フラット35とは異なる特徴を持つ独自の住宅ローンも同時に提供しており、住宅ローンを利用する場合は、それぞれ特徴の違いを理解しニーズに合うほうを選ぶとよいでしょう。

フラット35と民間銀行住宅ローンの違いについて、さまざまな角度から比較してみましょう。

各項目ごとに見ていきましょう。

金利タイプ

住宅ローンには大きく以下3種類の金利タイプがあります。

- 変動型~景気変動に応じて金利が変動する

- 固定金利期間選択型~選択した一定期間は金利が固定、期間終了後に変動型や固定金利期間選択型を選択する

- 全期間固定型~借り入れから完済までの機関で金利が固定される

【フラット35】

フラット35の金利タイプは、「全期間固定型」のみとなり、金利は「変動型」よりも若干高めです。

【民間銀行】

民間銀行の金利タイプは、「変動型」「固定金利期間選択型」「全期間固定型」など、さまざまなタイプから選択できます。

手数料

借入時の手数料には以下の違いがあります。

【フラット35】

フラット35の借入れ時の手数料は、窓口となる金融機関によって異なります。

数万円~借入額の2%程度などバラつきがあるため、事前に確認して検討する必要があります。

【民間銀行】

民間銀行の借入れ時の手数料も、それぞれ異なるため確認が必要となります。

民間銀行もフラット35と同様に数万円~借入額の2%程度と大きな差はなく、どちらが有利といった見方は難しいといえます。手数料を含めた返済シミュレーションを行い、検討するとよいでしょう。

保証料

保証料の違いは以下のとおりです。

【フラット35】

フラット35の借入時には、保証料はかかりません。住宅ローンの借入れ時に必要となることがある保証料とは、保証会社と保証契約を結ぶ際に必要となる費用のことです。

万が一、住宅ローンの返済が不能になった場合、保証会社が代わりに銀行へ一括返済が行われ、その後債権は保証会社に移ります。つまり、借入れ時の連帯保証人の役割を保証会社が担ってくれるということです。

【民間銀行】

民間銀行の借入れ時の保証料は、ネット銀行などではかからない場合もありますが、その他では借入額の2%程度など銀行によって異なります

なお、民間銀行の住宅ローンは、手数料か保証料のどちらかが必要になるケースが一般的です。

対象住宅の技術基準

対象住宅の技術基準とは、融資を受けるために必要な住宅の性能や品質に関する基準のことです。

【フラット35】

フラット35を利用するには、住宅金融支援機構が定めた技術基準に適合する住宅でなければなりません。

技術基準は、一戸建て住宅とマンションでいくつかの項目について基準が設けられているため、適合することを確認して申し込む必要があります。

【民間銀行】

民間銀行の住宅ローンを利用するための条件として技術基準は設けられていません。

団体信用生命保険

団体信用生命保険とは、住宅ローンの返済中に死亡したり高度障害状態になったりした場合、残高を完済してくれる保険のことで、「団信」とも呼ばれます。

【フラット35】

フラット35の借入れ時には、団体信用生命保険への加入は任意となっています。健康状態によっては加入できないケースもあるため注意が必要です。

ちなみに、保険料は金利に含まれているため、団体信用生命保険へ加入しない場合はその分の金利が差し引かれます。

【民間銀行】

民間銀行の借入れ時には、団体信用生命保険への加入が原則義務付けられています。つまり、健康状態などの影響から団体信用生命保険へ加入できない場合は、民間銀行の住宅ローンは利用できないということになります。

審査基準

審査の厳しさについては以下の違いがあります。

【フラット35】

フラット35の審査基準は、比較的緩く設定されています。これは、国がバックアップをしており、できるだけ多くの人が住宅を持てるよう配慮されているのです。

年収については返済負担率の基準が設定されているものの、その他勤続年数などには規定がありません。

【民間銀行】

民間銀行の審査基準は、フラット35よりも厳しく設定されていることが一般的です。例えば、前年度の年収によって借入れできる金額が変わったり、勤続年数○年以上としていたりなど、安定した収入を確保できるのかといった点も重要になります。

※資金計画やその他住宅全般のご相談については、さくら事務所の専門家相談サービスにて受け付けております。

【フラット35】が向いているのはどんな人?

住宅ローンの利用を検討するときは、フラット35と民間銀行の住宅ローンの2種類が候補となります。どちらを選ぶとよいのかという点については、どちらにもメリットとデメリットがあるため、ニーズを踏まえ、より自分に向いているほうを選ぶことになるでしょう。

では、フラット35が向いている人はどんな人でしょうか?

例えば以下のような人が挙げられますので参考にしてみてください。

・将来のライフプランを確立したい人

・金利が上昇するリスクを避けたい人

・健康に不安のある人

・収入が低い人や会社員ではない人

向いている理由を詳しく見ていきましょう。

将来のライフプランを確立したい人

フラット35は、全期間固定型の住宅ローンです。

返済期間中の金利が変わることがないため、借入れのときに返済総額が確定します。つまり、計画的な返済が可能になることで、ライフプランが立てやすくなるわけです。

住宅ローンの返済額や子供の成長にともなう出費などより現実に近い形で見える化できることは、将来設計をするうえで有利となるでしょう。

金利が上昇するリスクを避けたい人

フラット35は、全期間固定型の住宅ローンであるため、金利が上昇することにより返済額が増えるリスクを心配する必要がありません。

もちろん逆のケースもあり、金利が下がった場合の恩恵は受けられませんが、そのときが来てみないとわからないことです。フラット35は、将来負うかもしれないリスクを避けることで安心を得たいという人には適しているでしょう。

健康に不安のある人

民間銀行の住宅ローンを利用するには団体信用生命保険への加入が必須である一方、フラット35は必ずしも必須ではありません。健康状態に不安があると団体信用生命保険への加入はできない可能性があるため、その場合の選択肢は限定されてしまいます。

つまり、健康に不安がある人が住宅ローンの利用を検討するときには、フラット35だけが選択肢となる可能性が高いということになります。

収入が低い人や会社員ではない人

フラット35の借入れ時の審査は、民間銀行の住宅ローンと比べて緩いという特徴があります。

民間銀行の場合は、安定した収入が期待できることに重点が置かれている傾向にあるため、前年度年収が低い人や個人事業主などは審査で通らない可能性があります。一方、フラット35の場合は、審査基準が緩めに設定されていることから幅広い人に借入れのチャンスが与えられます。

【フラット35】を利用する際の3つの注意点

フラット35を利用する場合にはいくつかの注意点があります。

それらを理解したうえで、検討することが重要です。

フラット35のおもな注意点とは、以下の3つです。

(1)変動型の住宅ローンより金利が高い

(2)対象住宅に技術基準がある

(3)購入価格に対する融資率が高くなると金利も高くなる

詳しく解説します。

(1)変動型の住宅ローンより金利が高い

フラット35の金利タイプは全期間固定型ですが、借入れ時点では変動型のタイプより若干高めに設定されています。そのため、借入れ後に市場金利が上昇して返済金が増加するリスクを心配する必要がない代わりに、低下してもその恩恵は受けられません。結果として、民間銀行よりも返済額が多くなってしまうケースもあります。

手数料や保証料を含めたシミュレーションを行い、メリットとデメリットを踏まえたうえで総合的に判断して選びましょう。

(2)対象住宅に技術基準がある

フラット35を利用するには、対象となる住宅が住宅金融支援機構の定める技術基準を満たしていることが前提となります。

この基準を満たさない住宅はフラット35を利用できないため、事前に確認しておく必要があります。

(3)購入価格に対する融資率が高くなると金利も高くなる

フラット35は、融資率によって金利が変わります。

融資率とは、購入する住宅の金額に対する借入額の割合のことです。

例えば、3,000万円の住宅を購入するときに、フラット35で2,400万円の借入れをする場合は融資率80%となります。

フラット35を利用するときに、融資率が90%を超える場合と90%以下の場合では借入額に対する金利が変わるため注意が必要です。

融資率が90%を超えると金利は高くなるため、10%以上の頭金を用意することで負担の軽減につながります。

※資金計画やその他住宅全般のご相談については、さくら事務所の専門家相談サービスにて受け付けております。

【フラット35】は一定期間金利が引き下がる商品もある

【フラット35】にはさまざまな商品ラインナップがあり、一定期間金利が引き下がる商品もあります。

|

商品 |

特徴 |

|

【フラット35】子育てプラス |

・子育て世帯(子どもは18歳未満)または若年夫婦世帯(夫婦いずれかが40歳未満)の場合に適用される ・子どもの人数に応じて金利が引き下がる |

|

【フラット35】中古プラス |

・一定基準を満たしている中古住宅を購入する際に適用される ・当初5年間、年0.25%金利が引き下げられる |

|

【フラット35】S |

・長期優良住宅など質の高い住宅を取得する際に適用される ・より多くの性能基準を満たすほど金利の引き下げ幅が大きくなる |

|

【フラット35】リノベ |

・中古住宅を購入しリフォームする際に適用される ・リフォーム後の住宅性能で、当初5年間、年1.0%または0.5%金利が引き下げられる |

|

【フラット35】維持保全型 |

・長期優良住宅や予備認定マンションなど、維持安全や維持管理に配慮した住宅や既存住宅の流通に資する住宅を取得する場合に適用される ・当初5年間、年0.25%金利が引き下げられる |

|

【フラット35】地域連携型 |

・住宅金融支援機構と連携する地方公共団体が、子育て世帯の住宅取得や空き家取得などに関する事業を実施しており、補助金交付の対象となる場合に適用される ・当初5年間、年0.5%または0.25%金利が引き下げられる |

|

【フラット35】地方移住支援型 |

・地方公共団体が主体となって実施する移住支援金の交付の対象となる場合に適用される ・当初5年間、年0.6%金利が引き下げられる |

家族構成や住宅性能など条件に該当すればお得に融資を受けられるため、チェックしておきましょう。

資金計画を含めた住宅全般のご相談は、ぜひ「さくら事務所」へ

フラット35は全期間固定型の住宅ローンですが、メリットもあればデメリットもあるため、他の住宅ローンと比較して自分に合ったものを選ぶとよいでしょう。

住宅を購入するとき最も重要なポイントになるのが「資金計画」です。どの程度の金額を借入れできるのか、また無理なく返済できるのはどれくらいの金額なのか、何通りものシミュレーションを行ってみることも重要です。できるだけ有利になるよう検討を重ね、理想の暮らしを実現するライフプランを構築しましょう。

今回ご紹介した「フラット35」以外についても、資金計画やその他住宅全般のご相談は、さくら事務所の専門家相談サービスにて受け付けております。

・中立的な立場でアドバイスが欲しい

・プロの意見を聞きたい

・自宅購入に関して気軽に相談したい

上記のような方は、ぜひお気軽にさくら事務所までご相談ください。

とは?費用や具体的な調査内容・インスペクションとの違いも解説")

は必要?")

で見かける、小さいけど危ない不具合")

の選び方")