「住宅ローン」というと、新築住宅をイメージされる方もいらっしゃるかもしれませんが、中古戸建てを購入するときにも、住宅ローンが使えます。

中古戸建てのローンは新築住宅と比べると融資条件や金利など注意することがたくさんありますが、新築住宅と同様に住宅ローン控除(減税)など、とてもお得な制度もあるので、どうやればうまく活用できるか?など、併せて解説していきたいと思います。

中古戸建ての住宅ローンは新築と何が違うの?

中古戸建てを購入するときにも、新築同様に住宅ローンが使えるのは上述の通りですが、具体的に何が違うのか?ここでは解説をしていきます。

商品は何が違うの?

雇用形態やライフスタイルの多様化に伴い、住宅ローンの内容も多様化してきました。そこで気になるのが、「新築と中古って住宅ローン商品に違いはあるの?」ということではないでしょうか?結論から申し上げますと、現時点の商品では大きな違いはないようです。

そのため、ほぼすべての住宅ローン商品は新築でも中古でも分け隔てなく利用できます。ちろん、審査に関しては新築なのか中古なのかということが評価に影響を及ぼすことがありますので確認をしておく必要があります。

金利には違いがあるの?

新築、中古の違いによって住宅特性は異なるため、金利にも違いがありそうですが、特に変わることはありません。

金利の違いについては後ほど解説しますが、

商品ごとの「金利タイプ」によって異なります。

①変動型

②固定金利期間選択型

③全期間固定型

ほかには、保証料や団体信用生命保険を金利上乗せタイプにするかどうか、頭金の比率などが金利に影響することがありますが、いずれも「新築」「中古」ということは関係は特にありません。

返済期間の違いはあるのか?

ローンの返済期間は新築・中古によって違いがあることがほとんどなので注意が必要です。

新築は最長期間(一般的には35年)まで借り入れられることがほとんどですが、一部の住宅ローンでは中古の返済期間をこれよりも短く設定していることがあります。

また、中古物件についても「中古マンションは築年数制限がないが、中古戸建ての場合は築年数30年以内」のように、申込条件を設けているところもあります。

中古物件の購入を検討している場合は、金融機関によって築年数制限が異なることが多いため確認する必要があるでしょう。

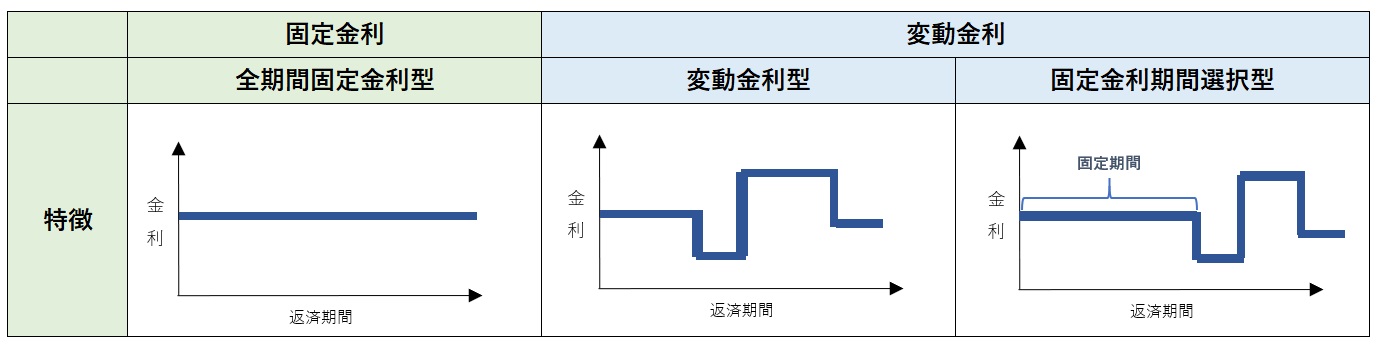

金利タイプについて

金利タイプは大きく3つに分けられ、ひとまずこれらを覚えておけば問題ないでしょう。

①金利の変動がない「全期間固定金利型」

②金利の変動がある「変動金利型」

③「全期間固定金利型」と「変動金利型」の特徴を合わせた「固定金利期間選択型」

①「全期間固定金利型」

「全期間固定金利型」は借り入れから完済までの間、金利が固定されるタイプです。「フラット35」という住宅ローンを聞いたことがあるかと思いますが、これはこのタイプになります。

<メリット>

金利が固定なので、景気の変動によって金利上昇があっても最初に設定した金利のままで済むという点です。変動リスクを考慮する必要がなく、資産運用の見通しが立てやすいのが特徴です。

<デメリット>

「変動金利型」よりも金利が高く設定されていることがあげられます。金利の下降トレンドが続いた場合では「変動金利型」のようなメリットが得られない点もデメリットです。

②金利の変動がある「変動金利型」

①とは逆で、景気変動に応じて金利に変動します。金利が変動するリスクがある代わりに、金利が低めに設定されていることがメリットにあげられます。

③「固定金利期間選択型」

当初一定期間は借入時の金利で固定し、その期間が終了したら、再度金利を設定しなおす(変動金利型や固定金利期間選択型を改めて選ぶ)タイプが「固定金利期間選択型」です。

借入の最初の金利は、かなり低めに設定されているメリットがありますが、返済額の増加幅に上限設定がないというデメリットがあり、景気変動の状況によっては大幅な資金リスクも想定されます。

中古戸建て購入のローン審査項目とは?

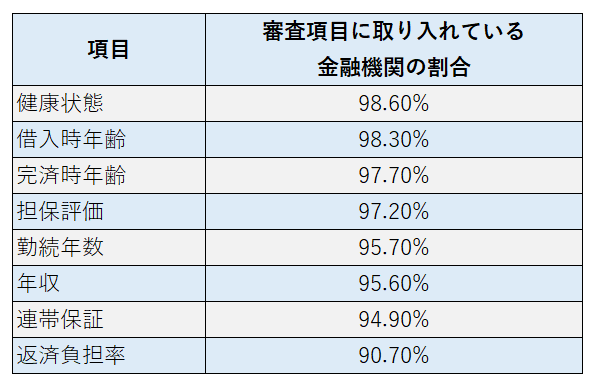

意外に思われるかもしれませんが、中古戸建てと新築住宅では、ローン審査の流れや審査項目に違いはありません。

事前審査と本審査を受け、問題がなければ住宅ローンの利用が可能です。審査項目は金融機関によって異なり、国土交通省の調べによると、9割以上の金融機関が次の7つを住宅ローン審査の項目にあげています。

①健康状態

住宅ローンを組むためには、一般的に団体信用生命保険(団信)への加入が条件になります。

団信とは住宅ローンの契約者に万が一のことがあった際に、ローン残債を保険会社が返済するという住宅ローン専用の生命保険です。

団信の加入審査では、健康状態や病歴、持病の有無がチェックされます。

②借入時年齢・完済時年齢

多くの金融機関では、借入時と完済期限について期限が儲けられており、一般的に下限を20歳以上としており、上限年齢は75歳未満など金融機関や商品によって決まっています。

返済年数に関しては、最長35年と決められているものが多く、最長50年という商品もあります。

③担保評価

計算方法は、金融機関ごとに異なるのが前提ですが、一般的には「積算評価」を基本としているようです。

「土地の担保評価額」=「路線価額」×「土地の広さ」

④勤続年数

判断材料として昔から変わらず重要なのが勤続年数です。勤続年数の基準も各金融機関によって異なりますが、半数以上が「1年以上」と解答しています。(参考:国土交通省「平成30年度民間住宅ローンの実態に関する調査」)

⑤年収

融資額の目安のひとつが年収です。信用情報に問題がなければ、年収の7~8倍が融資額の上限といわれています。

⑥返済負担率

返済比率(返済負担率)とは、「年収に占める年間返済額の割合」のことです。

返済比率(返済負担率)が基準を超えると返済負担が重くなり、返済が滞るリスクが高まるので、融資が受けられなかったり、借入額を減らされたりします。

中古戸建てでは、一般的には35%以内が目安と言われ、25%以内は安全圏といわれています。

⑦連帯保証

住宅ローン審査における連帯保証とは、保証会社の審査を通過し保証料を支払うことを指します。多くの金融機関は系列の保証会社による審査を条件としていますが、外部の保証会社に審査を委託するケースもあります。

審査におけるポイント・注意点

担保評価額に注意しよう!

住宅ローンの基本的な仕組みとして、購入する住宅を担保に貸出を行います。そのため、新築の場合、住宅の購入額と資産評価にそこまで差異があることは少ないので、金融機関も「担保」についてそこまで厳しく審査をしません。

ただし、中古の場合は当然新築と比べ資産価値が下がっており、物件によって下り幅もまちまちで、資産価値がどの程度あるかを金融機関は新築よりも厳しく審査することになります。

例えば2,000万円で物件を購入しようとして2,000万円の住宅ローンを組もうとしても金融機関の担保評価額が600万円だった場合は600万円までしか融資を受けられないケースもあるのです。

昭和56年以前の物件には要注意!

実は、昭和56年には建築基準法の改正が行われました。つまり、それ以前にたてられた建物は現在の建築基準法に合わない建物も存在しているのです。

多くの住宅ローンでは「不動産は、建築基準法およびその他法令の定めに合致していることが必要です。」と建築基準法に則っている事を必要条件としています。つまり、住宅ローンを組むことすら出来ない可能性があるのです。

住宅ローン減税は中古住宅でも適応可能

住宅ローンの毎年の支払い金額を最大10年間、税金から差し引いてもらえる「住宅ローン減税(控除)」ですが、意外にも新築ではなく中古住宅にも利用できることを知っている人は多くないようです。

実は昨年2021年までは、住宅ローン控除は一定の築年数を下回らなければ適用されませんでした。しかし、今年2022年よりこの要件が緩和され、「◆昭和57年以降に建築された住宅=新耐震基準適合住宅」であれば、住宅ローン減税適用を受けられることになり、今後の築古物件の購入あっせんが活性化する見込みとなっております。

<※2021年までの要件>

広さや用途、所得などの条件を満たした上で「木造住宅は築20年以内、耐火構造(いわゆる鉄筋コンクリート造りのマンション)は築25年以内」といった要件に加え、築20年や25年を超えた中古住宅では●既存住宅売買瑕疵保険に加入する

●耐震基準適合証明書を取得する

●住宅性能評価書(耐震等級1以上)を取得する上記のいずれかを満たすと、築年数の条件を満たさない中古住宅でも、住宅ローン控除を利用することができました。

住宅ローン減税適用で浮いた費用は、「瑕疵保険」に回すのが得策

今回の要件変更に伴い、仲介側からすると今まで住宅ローン減税適用をウリのひとつにできなかった「昭和57年以降に建築された住宅(=旧耐震基準)」が、「住宅ローン減税に適用している=国もお墨付きの安心な住宅」といったウリ文句で、築古物件の営業増加が見込まれます。

築40年の住宅も住宅ローン減税を使えるようになるわけですが、40年も経っていると、メンテナンスが行き届いた良い建物もあれば、雨漏りしているような建物まで、住宅のコンディションはバラバラです。そのため、このような物件購入を検討される際には、住宅ローン減税でお得になった分(※中古住宅の場合は上限140万円)を、瑕疵保険の保険料に回して利用するのがおすすめです。

「瑕疵保険」とは、中古住宅を購入した後で隠れた不具合により何らかのトラブルが起こったときに支給される保険金のことですが、中古住宅ではすでにこの瑕疵保険に加入しているケースがあります。

新築の場合「瑕疵担保」は義務化されているため、購入者の意思に関係なく付帯してくるものですが、中古物件には瑕疵について保証するものがありません。そのため、購入後に問題が発見されれば、購入者は自費で改修作業をすることになります。

「瑕疵保険」はそのような状況において購入者の負担にならないよう保護してくれるメリットがあるため、事前の加入有無については確認をしておきましょう。

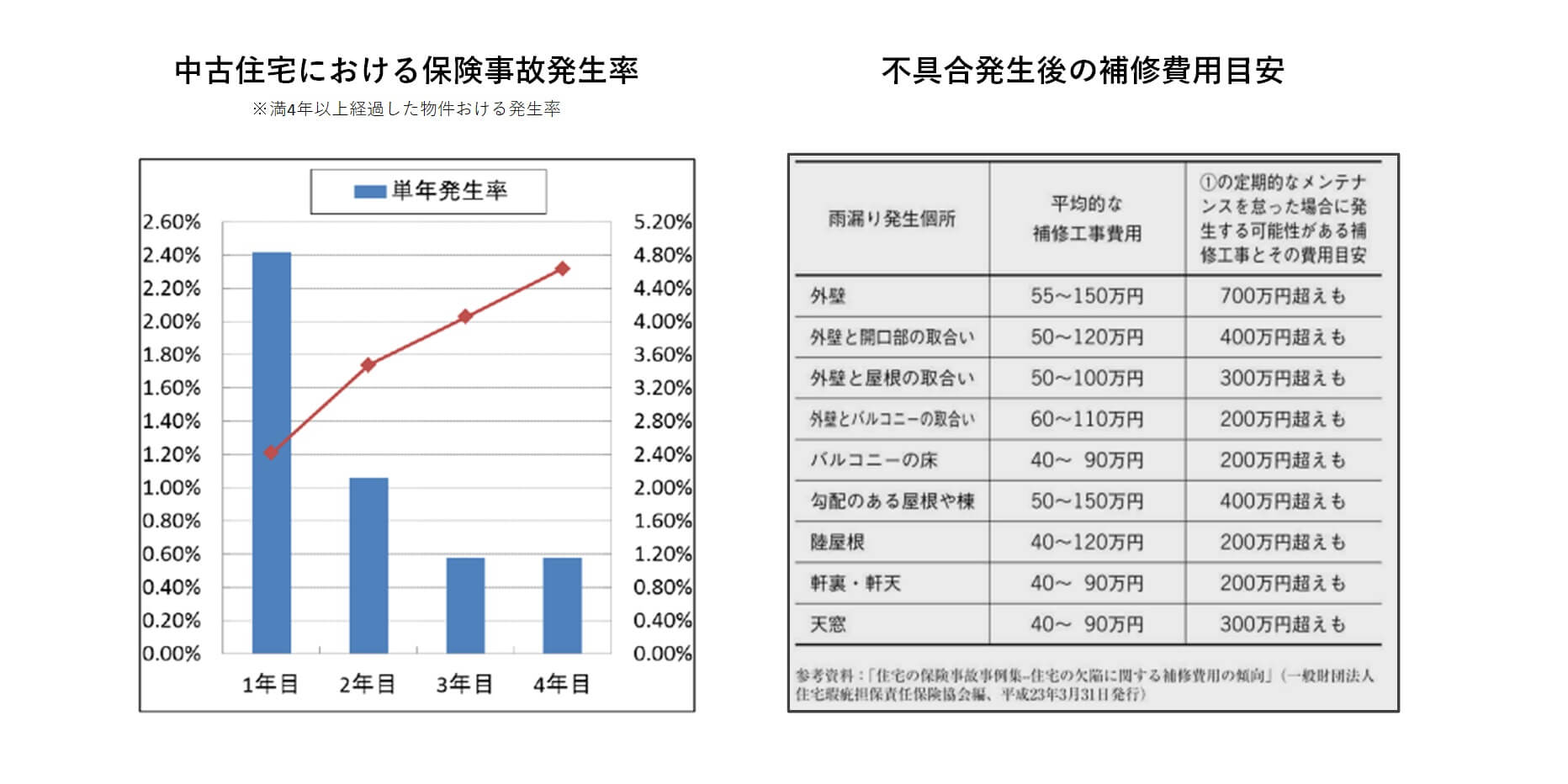

中古住宅の場合、新築に比べると当然事故(※雨漏りなどの欠陥)率は高く、事故が集中する初年度では検査物件全体の約5%にのぼります。

また、万が一事故が起きた際の補修費用は一般的に200~700万円程度(例:屋根からの雨漏り:最大400万)かかることが多く、これらの数値から考えても、住宅ローン減税が適応できる物件においての瑕疵保険活用の必要性は非常に大きいと言えるでしょう。

出典:㈱日本住宅保証検査機構「既存住宅取引における住宅かし保険の活用と安全確保に向けた商品の普及」2015

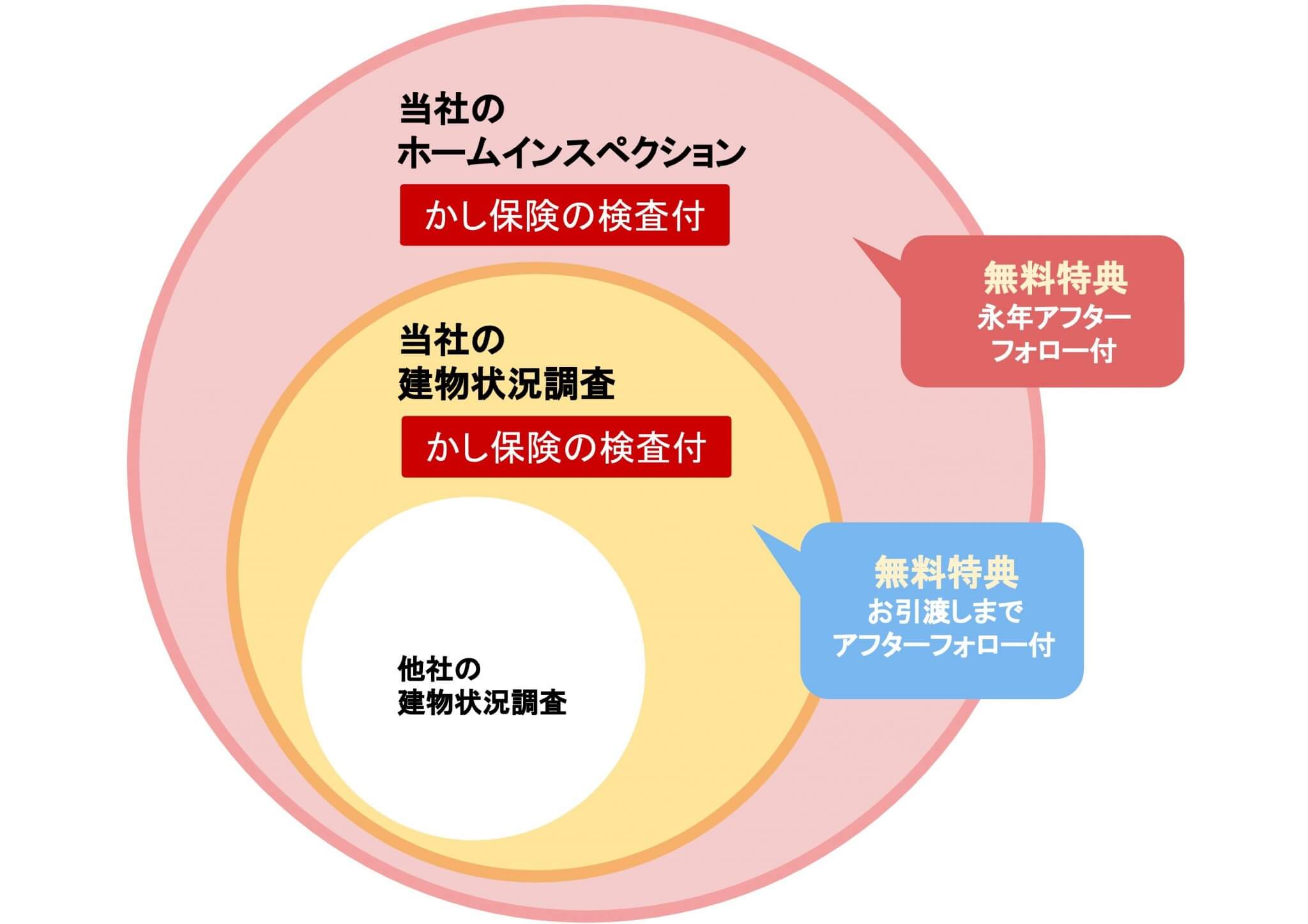

ホームインスペクションの利用で、さらに「お得で効果的」な対策が可能

ホームインスペクション(住宅診断)とは、住宅に精通したホームインスペクター(住宅診断士)が、第三者的な立場からまた専門家の見地から、住宅の劣化状況、欠陥の有無、改修すべき箇所やその時期、おおよその費用などを見きわめ、アドバイスを行うサービスです。

元々は、住宅ローン減税適用のための瑕疵保険適合検査を検討されている方に、瑕疵保険の調査範囲を含み、かつ一般の方では補修判別が難しい傷・汚れのチェックや床下・屋根裏など、目に見えない不具合などもプロの目でしっかりと確認できる本サービスをおすすめしていました。

2022年から、住宅ローン減税適用のために、瑕疵保険適合は不要になったとはいえ、中古物件は元々欠陥や不具合が多く、千葉大学の研究のデータによると、新築時の段階でおよそ30~40%補修を検討すべき箇所が存在(経年により発生率は上昇し、築10年以上の物件は約60%)します。インスペクションご利用で、よくある雨漏りの可能性の有無、設備機器の不具合はもちろん、建物の傾きチェックなど、居住・売買時のリスクにつながりやすい箇所の劣化状態を、物件価格の約0.2%でリスクヘッジできるため、ぜひ一度検討をしていただくことをおすすめいたします。

中古住宅の売買時に利用できるホームインスペクションは、実に100項目以上にものぼる点検を行います。

![[ 調査シート例 ]](https://www.sakurajimusyo.com/wp-content/uploads/2021/04/8153b0df6892509bc107a14589c8f02e.jpg)

[ 調査シート例 ]

目に見える範囲はもちろん、専門の機材などを使って目に見えない範囲でどのようなことが起こっていそうか、いつ、どこに、どれくらいの修繕費用がかかりそうかなど、買って大丈夫そうかだけでなく、買った後に中長期的にどのようなことに注意すればよいか、などをホームインスペクターがアドバイスをします。

とは?全7段階の詳細と等級が上がるメリット・認定住宅制度との関係性を紹介")

が保証されるための方法とは?")

契約から引き渡しまでのポイント")

」のメリットと条件")